第一课:当金融大厦的地基被 DeFi 重写

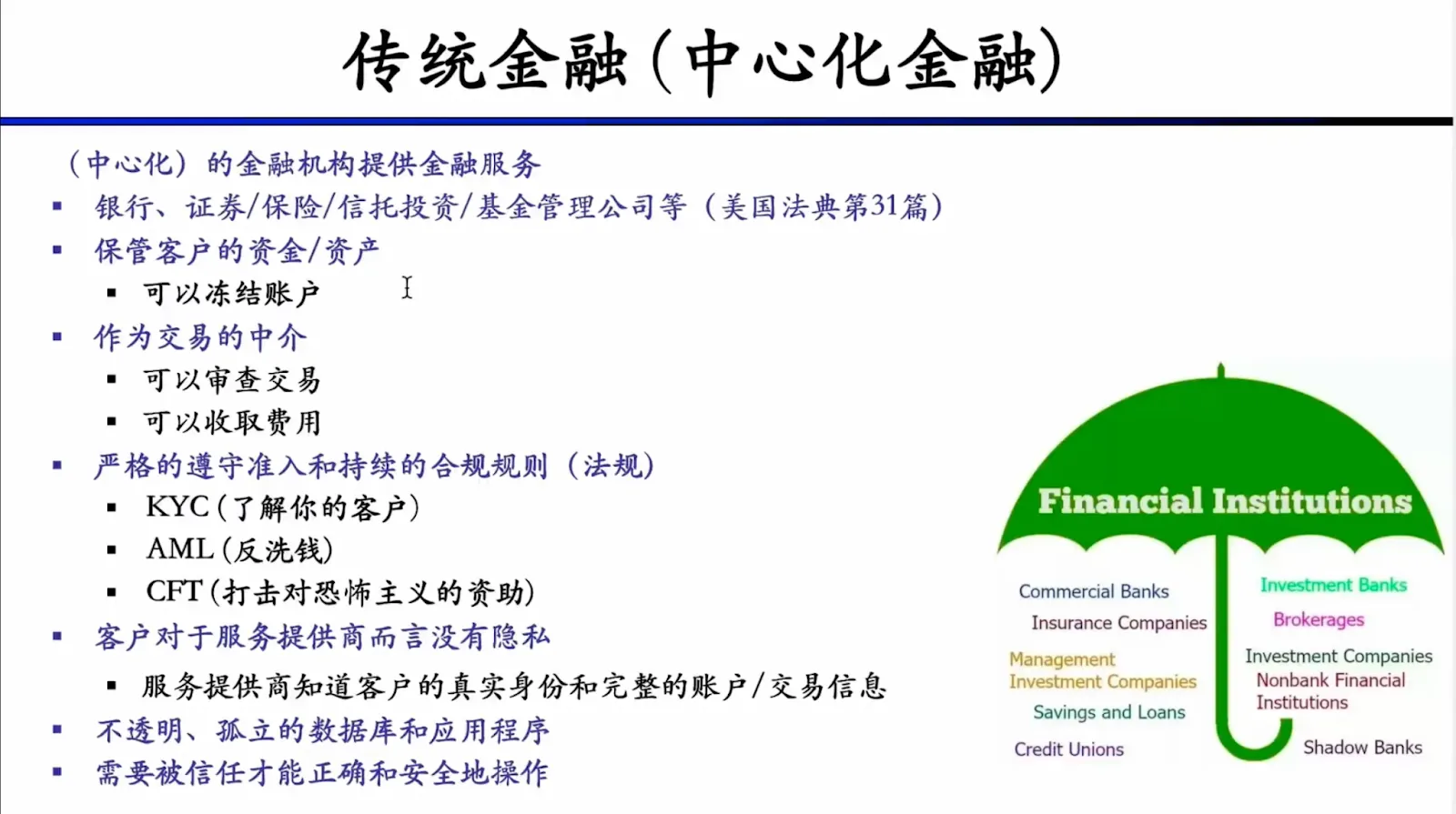

一、传统金融:信任的“黑盒”代价

Section titled “一、传统金融:信任的“黑盒”代价”在我们习以为常的生活里,金融服务就像空气般无孔不入:早上醒来查工资到账,是银行系统帮你完成了资金托管;给异地朋友转笔应急钱,得等支付机构的审核弹窗消失才敢确认;想买点基金理理财,又得先过一遍券商的身份核验流程 —— 存款、借贷、转账、投资,这些动作早成了生活惯性。但你是否真的想过,这份 “顺手” 背后,我们其实在默默承担着怎样的隐性代价?

Dawn Song 教授一针见血地戳破了这层惯性:传统金融(CeFi)的核心,从来都是 “中介” 与 “托管” 的绑定。

就像 PPT 左侧那排密密麻麻的图标 —— 从央行、商业银行到投资银行、交易所,整个体系就是由层层叠叠的中介机构织成的网络:

- 当你把钱存入银行,这笔资产就不再是 “完全由你掌控的现金”,而是变成了银行账本上的一串数字。

- 银行成了资产的实际托管人,它可以拿着你的存款去放贷、去做投资,你能支配的,不过是 “银行允许你支取” 的账面额度。

而这层 “托管关系”,也顺势赋予了机构近乎绝对的权力:

- 你的每一笔跨境转账可能被标注 “用途可疑” 而暂扣。

- 日常交易可能因 “异常流水” 被后台审查。

- 甚至只是接收了一笔陌生账户的转账,都可能被直接冻结账户。

而在这一切背后,你往往要等好几天,才能拿到机构一句模糊的 “合规要求” 解释。

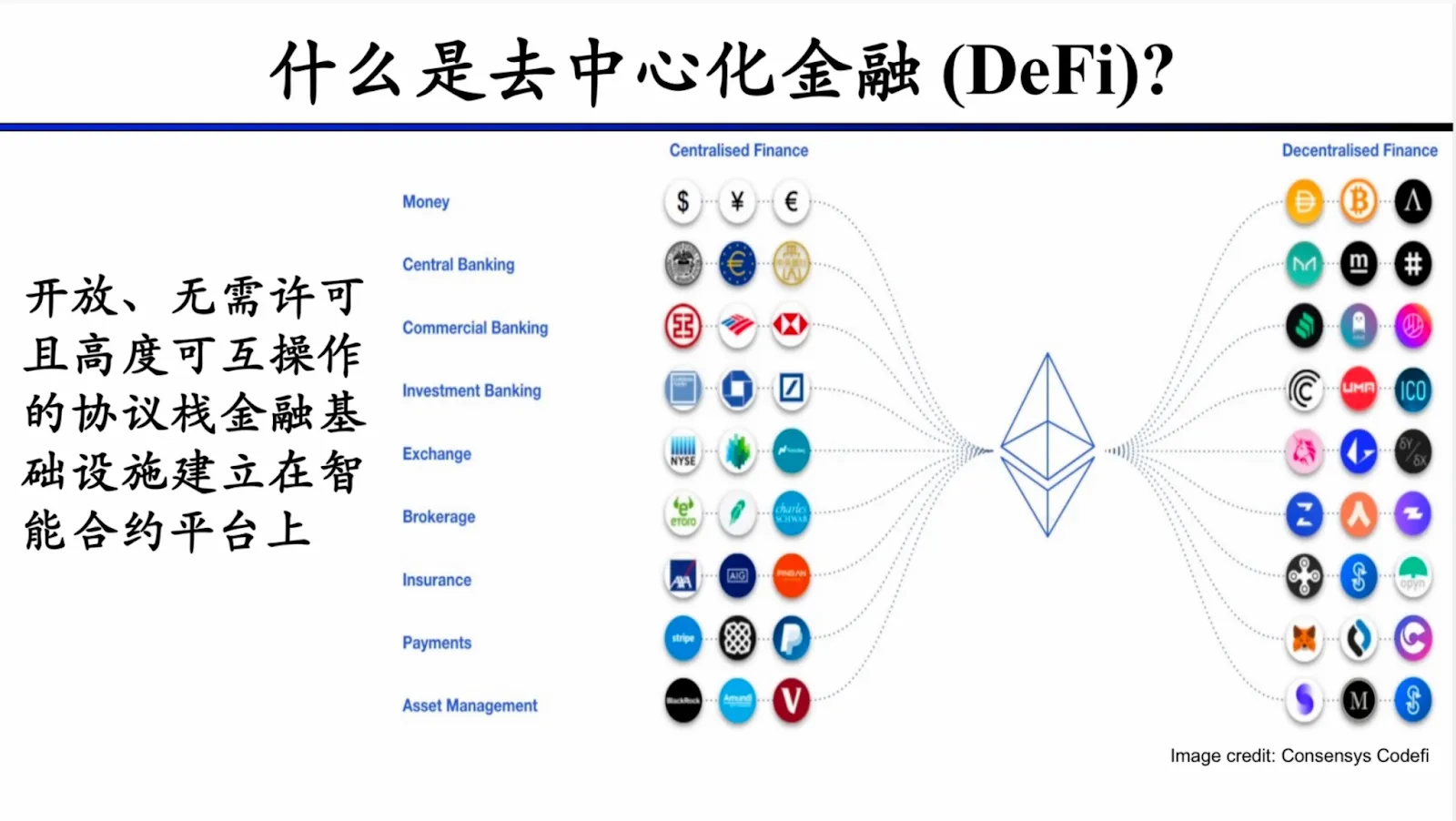

二、区块链的演进:从“数字黄金”到“可编程金融”

Section titled “二、区块链的演进:从“数字黄金”到“可编程金融””传统金融的 “黑盒信任” 困局,恰恰成了区块链技术破局的起点 —— DeFi 的诞生并非凭空出现,它其实踩在了两次区块链技术革命的肩膀上。

第一次革命:比特币 (2008)

Section titled “第一次革命:比特币 (2008)”2008 年中本聪那份比特币白皮书的出现。这远不只是发明了一种新的数字代币,更像是扔出了一把打破 “中介托管” 的钥匙。

在此之前,任何数字资产都得依附中心化机构存管。但比特币用分布式区块链账本,第一次实现了 “自我托管” 的可能。

- 自我托管:你手里的比特币,控制权只绑定在一串专属的 “私钥” 里。

- 抗审查:没有任何银行能冻结这笔资产,没有任何机构能拦截你的转账。

- 去中介:哪怕是跨国交易,也只需要网络节点确认,不用等任何中介的审核、排队。

第二次革命:以太坊 (2014)

Section titled “第二次革命:以太坊 (2014)”2014 年以太坊的落地 —— 它把区块链从 “单一功能的账本”,升级成了 “可编程的去中心化计算机”。关键就藏在 “图灵完备智能合约” 这个概念里。

- 比特币:只能完成 “转账” 这一种基础操作。

- 以太坊:可以把复杂的规则写进代码里自动执行。

比如传统银行的借贷要靠 “人工审资质、定利率、管抵押”,但智能合约能把这些规则固化成代码 —— 当你把资产存入合约,代码会自动识别抵押率、自动计算利息,到期后还会自动把本金和收益转回你的账户,全程不需要任何银行员工介入。

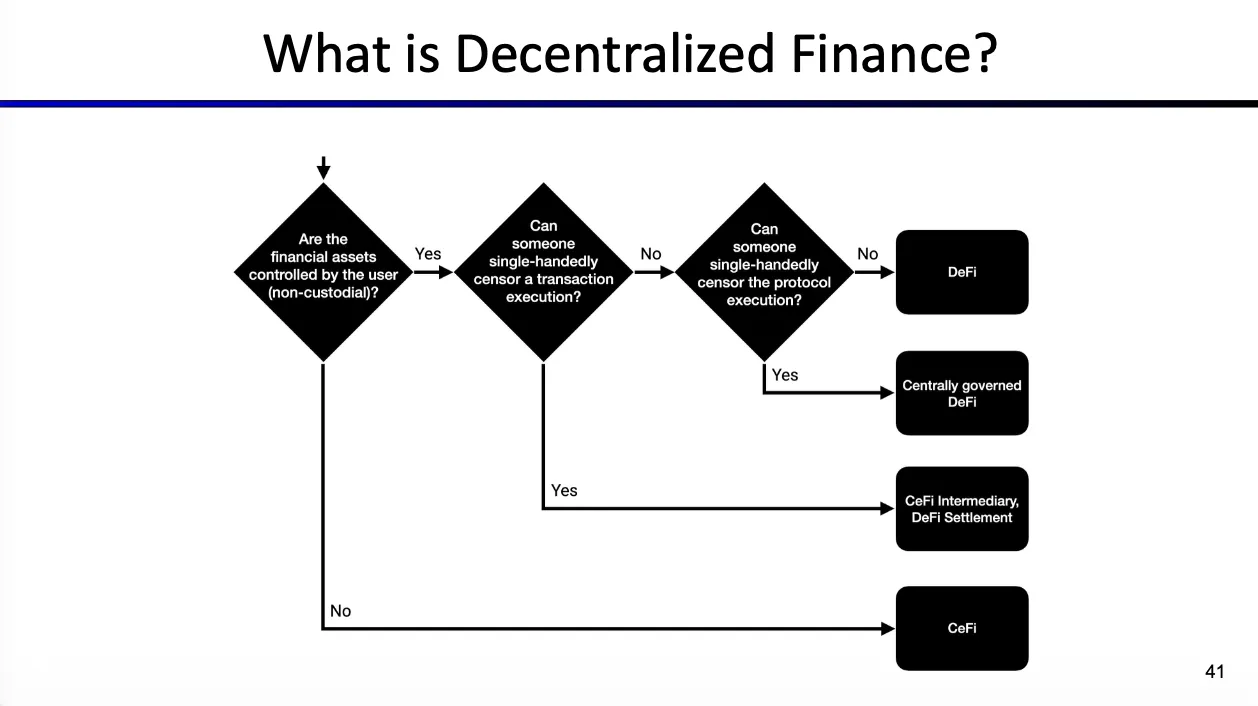

三、权力的让渡:CeFi 与 DeFi 的本质区别

Section titled “三、权力的让渡:CeFi 与 DeFi 的本质区别”如果你问我 CeFi 和 DeFi 最大的区别是什么,我会说是控制权的归属。

而控制权又细分了三层,分别是资产控制权,交易审查权,与协议治理权。通过严谨的三层筛选,我们可以判断一个项目是否属于真正的 DeFi:

-

第一层看资产控制权:

- 首先判断钱在谁手里。如果用户无法完全控制自己的资产(即资产由平台托管),那么它直接属于传统中心化金融(CeFi),例如银行或中心化交易所。

- 只有当用户 自己持有私钥、拥有资产的完全控制权(非托管) 时,才有资格进入下一个判断环节。

-

第二层看交易审查权:

- 接着判断是否有人能单方面阻止交易。即使钱在你手里,如果存在一个中介方可以单方面审查、拦截或拒绝执行你的交易,那么这属于 “带有 CeFi 中介的 DeFi 结算”,并非纯粹的 DeFi。

- 只有当 没有任何人能单方面审查交易 时,才能继续往下看。

-

第三层看协议治理权:

- 最后判断谁能修改规则。如果存在某个实体(如项目方)拥有 “管理员权限”,可以单方面修改协议代码或干预协议的运行,这被称为 “中心化治理的 DeFi”。

- 只有当 没有任何人能单方面控制或篡改协议运行时,才是真正意义上的全栈 DeFi。

四、金融乐高:DeFi 的创新引擎

Section titled “四、金融乐高:DeFi 的创新引擎”DeFi 之所以能展现出惊人的创新速度,不仅因为它是开放的,更因为它具有极高的 可组合性(Composability)。

在传统金融中,不同银行的系统是割裂的孤岛。但在 DeFi 中,每一个协议(无论是交易所、借贷还是衍生品)都像是一块乐高积木。

- 开发者不需要从零开始造轮子,他们可以直接调用现有的协议,像搭积木一样构建出全新的金融产品。

- 这种特性带来了前所未有的透明度和效率。任何人都可以检查智能合约的代码,验证系统的偿付能力,不需要等待审计报告。

- 通过移除寻租的中介,DeFi 理论上能提供更高效的金融服务。

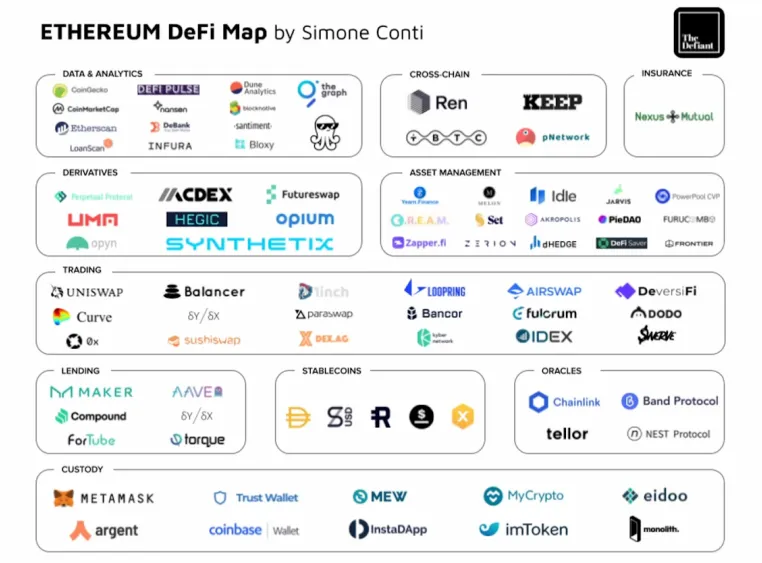

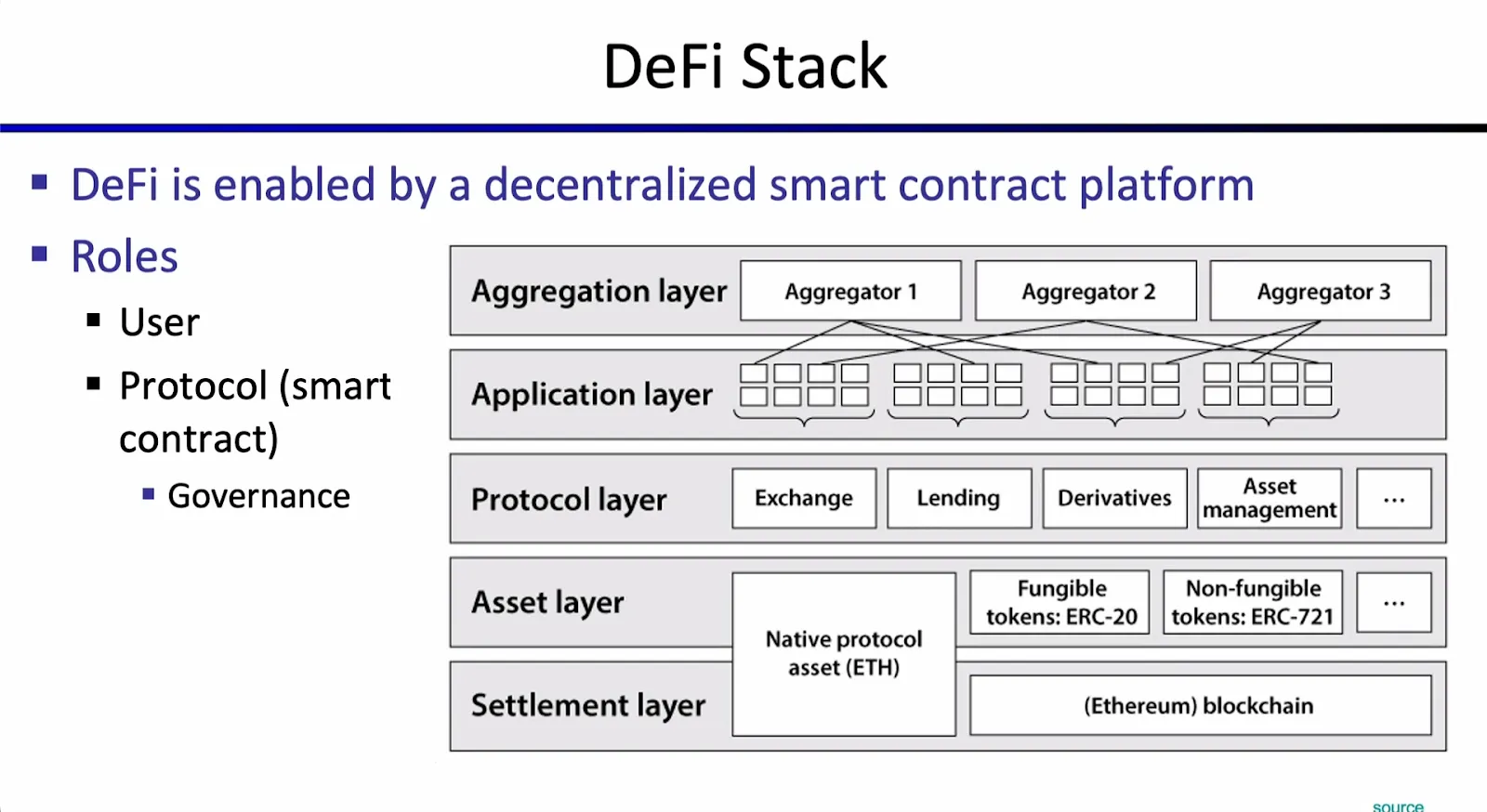

五、生态解构:像搭积木一样理解 DeFi

Section titled “五、生态解构:像搭积木一样理解 DeFi”如果我们把 DeFi 看作一座摩天大楼,Dawn Song 教授为我们拆解了它的层级结构:

-

地基(结算层): 首先判断钱在谁手里。如果用户无法完全控制自己的资产,那就不是 DeFi。只有当用户自己持有私钥、拥有资产的完全控制权时,才构建了 DeFi 的地基。

-

砖块(资产层): 这里有我们熟悉的 ETH,也有基于 ERC-20 标准发行的各种代币,以及代表独特资产的 NFT(ERC-721)。正是因为有了这些标准化的 “砖块”,资产才能变得可编程且易于转移,打破了传统金融中资产难以跨平台流动的僵局。

-

房间(协议层): 这是具体业务发生的地方 —— 去中心化交易所(DEX)、借贷平台、衍生品市场。它们本质上就是一堆自动执行的智能合约。这一层实际上是用代码取代了传统的银行柜员和券商中介,让借贷和交易规则全天候自动运行。

-

门窗(应用层): 普通用户看到的前端界面,让我们能简单地点击按钮来操作复杂的合约。它们起到了至关重要的 “翻译” 作用,将底层晦涩难懂的代码逻辑转化为直观可视的网页操作。

此外,这座大楼还需要与外部世界连接。预言机(Oracle) 就像是连接链上与链下的桥梁,把现实世界的价格、天气等数据搬运到区块链上,供协议使用。

六、颠覆性案例:不仅仅是复制

Section titled “六、颠覆性案例:不仅仅是复制”DeFi 不仅仅是把银行搬到链上,它创造了许多传统金融中根本不存在的新物种。

1. 稳定币 (Stable Coin)

Section titled “1. 稳定币 (Stable Coin)”加密资产波动巨大,为了让金融业务得以开展,DeFi 发明了锚定法币价值的稳定币。 这其中最迷人的是 算法稳定币 —— 一种完全不需要抵押物,仅靠代码算法来维持价格稳定的货币实验,这在 CeFi 世界是闻所未闻的。

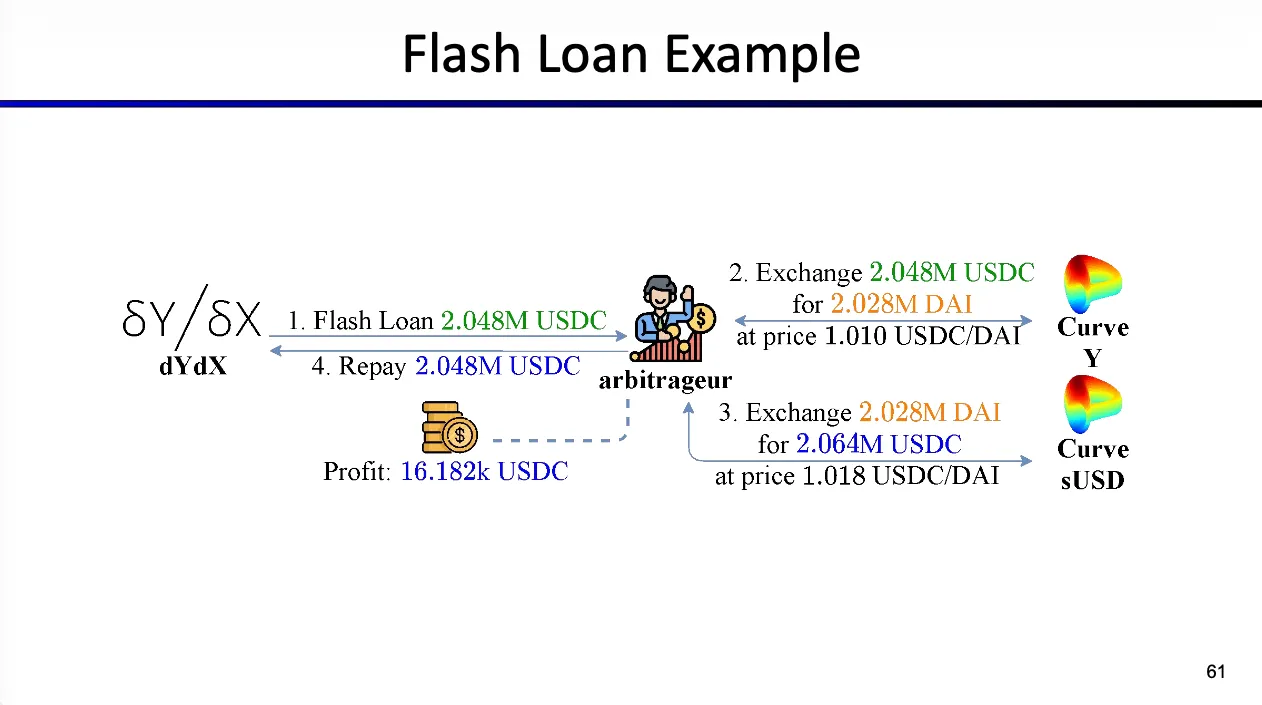

2. 闪电贷 (Flash Loans)

Section titled “2. 闪电贷 (Flash Loans)”这是 DeFi 最极客的创新。利用区块链交易的原子性(所有操作要么全成功,要么全失败),你可以在一笔交易瞬间借出数亿美元,不需要任何抵押,只要你在同一笔交易结束前还清本息。 如果还不上,交易会自动回滚,仿佛一切从未发生。这让即使没有资本的普通人,也能利用巨额资金进行套利。

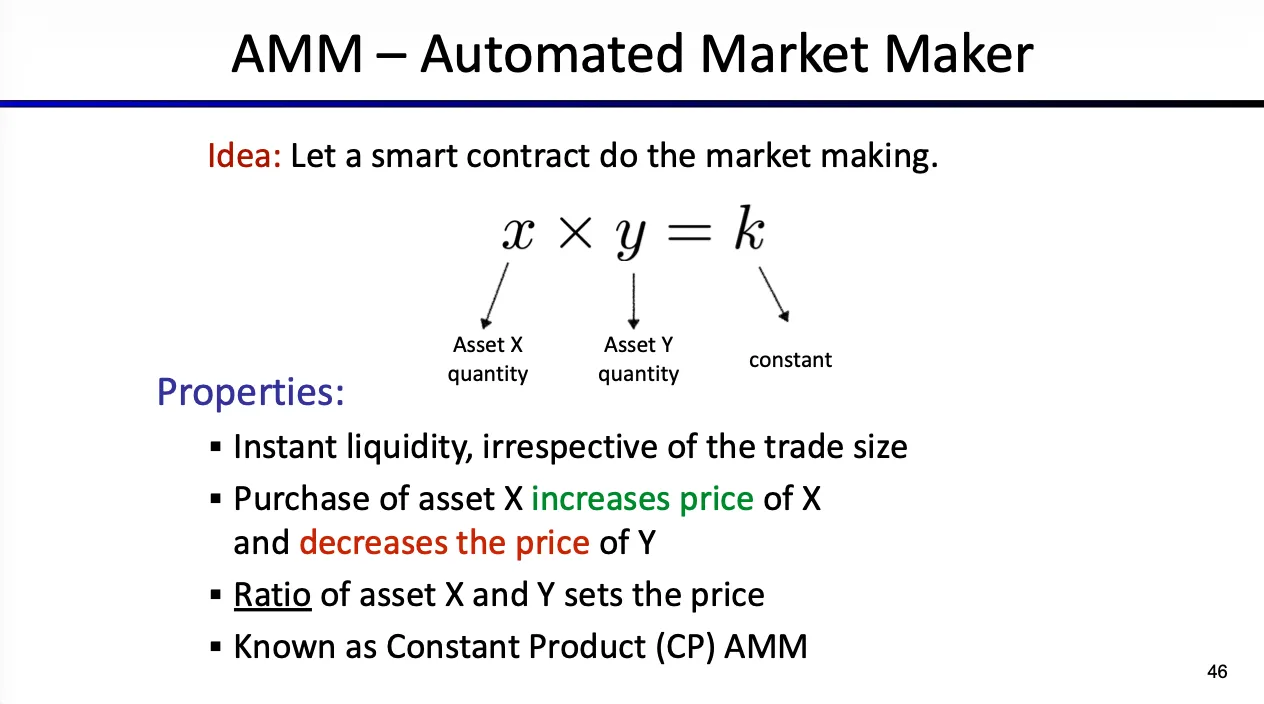

3. AMM (自动做市商)

Section titled “3. AMM (自动做市商)”Uniswap 等去中心化交易所抛弃了传统的订单薄,用数学公式(如 )来自动定价和匹配交易。这种模式让一个小小的合约在交易量上甚至一度超越了上市巨头 Coinbase。

七、风险警示:收益背后的“黑暗森林”

Section titled “七、风险警示:收益背后的“黑暗森林””-

代码即法律,Bug 即漏洞: 智能合约一旦部署就难以更改,任何代码漏洞都可能被黑客利用,导致资金被洗劫一空。

-

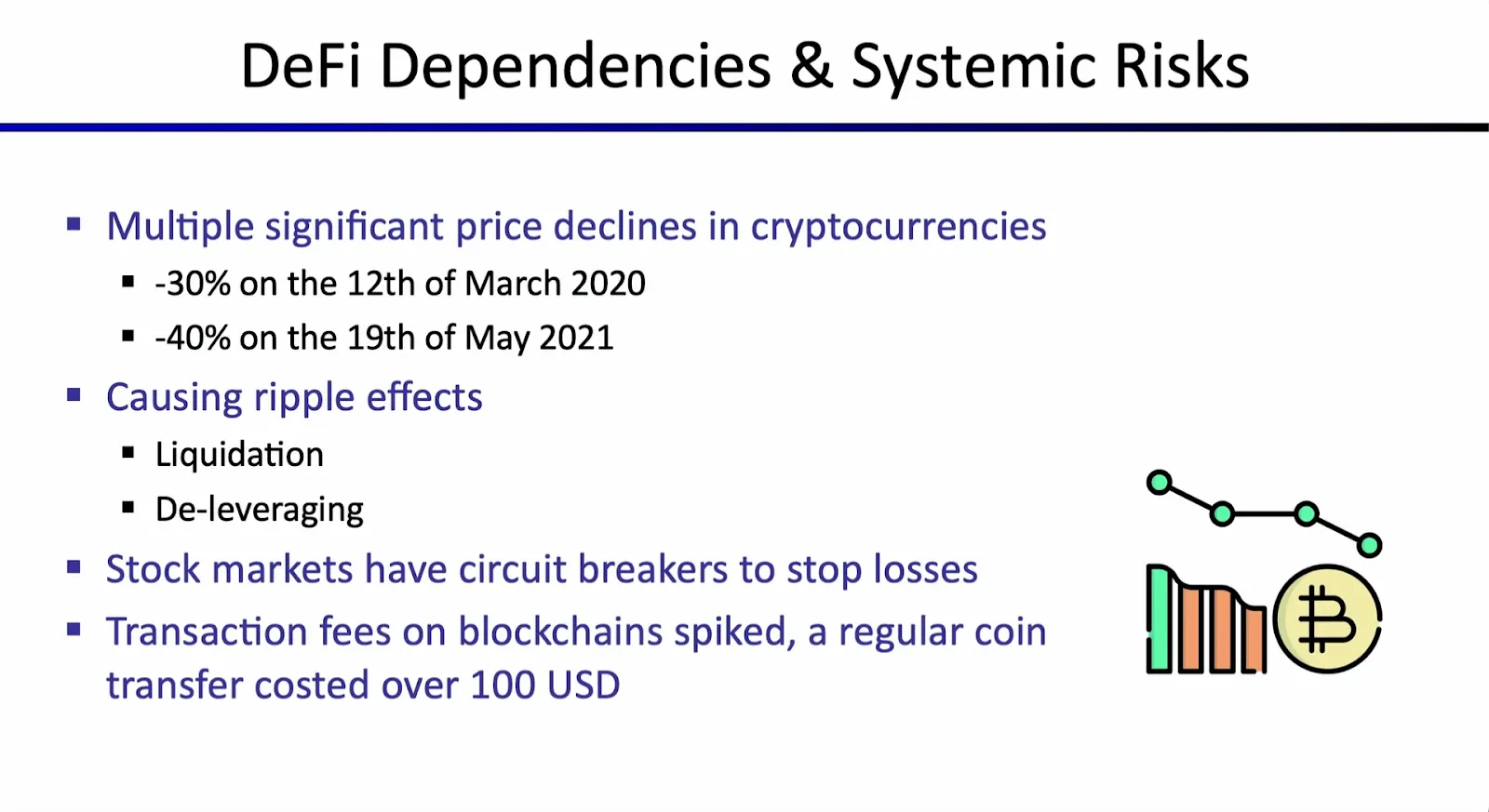

乐高倒塌的连锁反应: 正因为 DeFi 协议之间高度依赖(可组合性),一个头部协议的崩溃可能会像多米诺骨牌一样,引发整个系统的系统性风险。

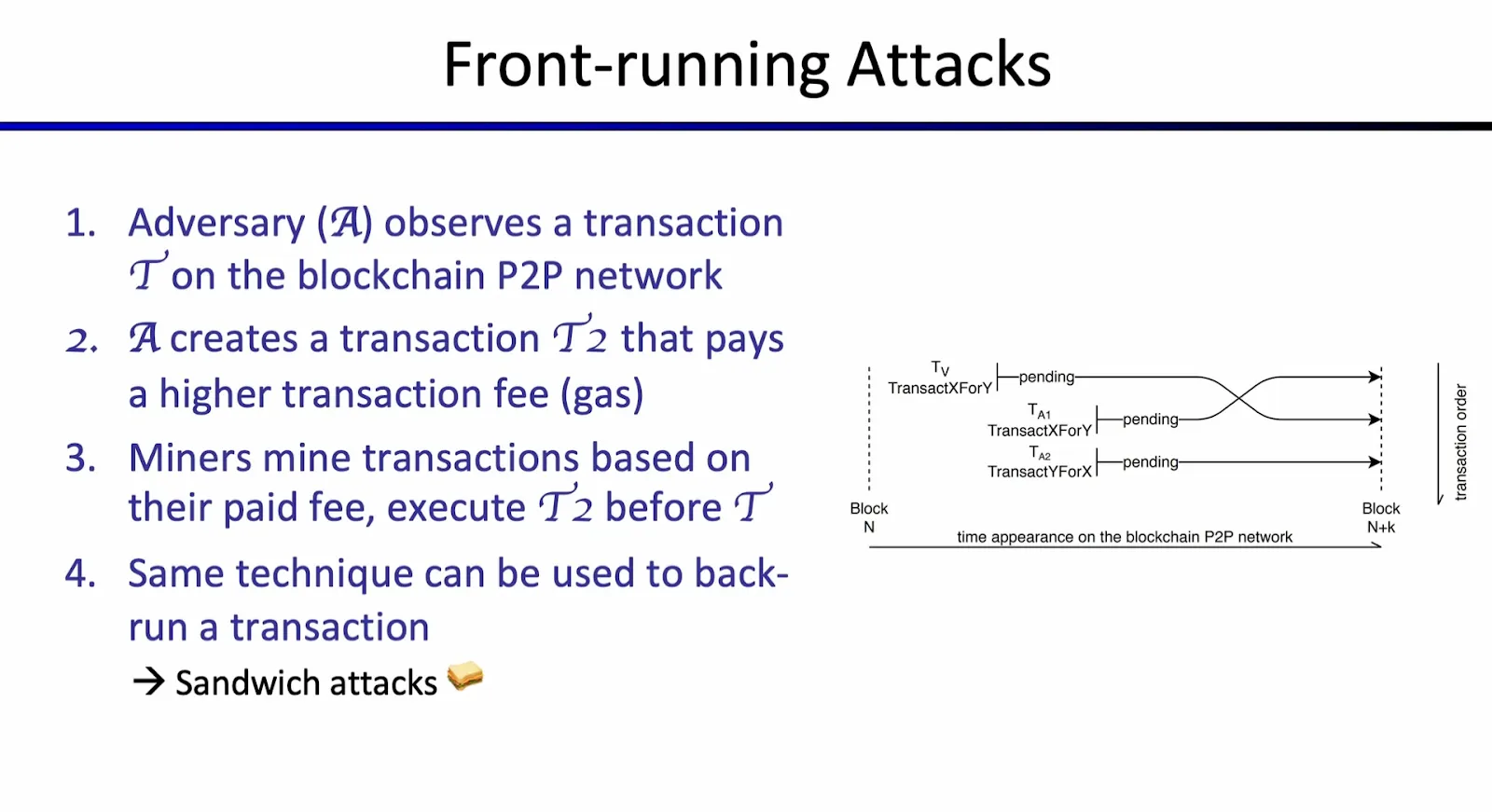

- MEV(矿工可提取价值): 这是一个更隐蔽的战场。因为交易在链上是透明的,矿工或机器人可以看到你的交易意图,通过支付更高的 Gas 费抢在你前面交易(Front-running)来收割利润。

八、开放挑战:通往未来的路

Section titled “八、开放挑战:通往未来的路”DeFi 虽然增长迅猛,但 Dawn Song 教授坦言,我们仍处于早期阶段,面前摆着几座大山:

- 扩展性困境:目前的以太坊每秒只能处理约 20 笔交易,这导致使用成本极高,单笔交易费可能高达数十美元。

- 隐私与合规的博弈:区块链的完全透明与用户的隐私需求是天然矛盾的。如何在保护用户隐私的同时,满足反洗钱等监管要求,是目前最大的研究课题之一。

- 治理难题:许多协议号称去中心化治理,但如何避免治理权被大户垄断,确保真正的社区民主,仍是一个待解的社会学实验。

DeFi 是一场宏大的社会实验。

它既有 “闪电贷” 这种天才般的创新,也面临着黑客攻击和监管未知的挑战。正如 Dawn Song 教授所希望的,我们应该用计算机科学的严谨逻辑和金融学的宏观视野,去审视并建设这个新世界。

未来已来,只是尚未流行。你准备好拥抱 DeFi 了吗?