第七课 - 去中心化借贷入门

从 Web3 的视角看,这门课程不是在“讲 DeFi 借贷怎么用”,而是在还原 DeFi 这台金融机器真正的运转逻辑:借贷作为一切金融活动的起点,通过跨时间、跨风险偏好的资本配置,塑造了链上完整的债务周期与经济波动;当借贷规模扩张,链上繁荣随之放大,反之则触发回调与去杠杆。

借贷的本质,是用户在抵押安全边际与资金效率之间的持续博弈,清算机制则通过智能合约实现高效风险处置。

一、为什么借贷是经济循环的核心

Section titled “一、为什么借贷是经济循环的核心”在去中心化金融(DeFi)中,“借贷”并不是一个边缘功能,而是整个系统的基础结构之一。事实上,无论是在传统金融体系,还是在链上的金融世界,借贷始终都是推动经济运转的核心机制。

这一讲,我们将从最基础的问题出发:为什么借贷如此重要?谁在参与借贷?系统中有哪些关键角色?以及,借贷究竟隐藏着哪些风险。

借贷的本质:用未来交换现在

Section titled “借贷的本质:用未来交换现在”先从一个极其简单的例子开始。假设有一个年轻人 Bob,他热爱音乐,希望每天都能创作、表演、输出作品。但问题在于,他目前并没有足够的资金,去购买一台能够真正支撑他创作的专业设备。

这时,他可以向一位更早进入社会、积累了一定财富的人借钱。通过这笔“提前获得的资金”,Bob 得以购买设备、创造价值,并在未来通过收入偿还这笔债务。

这个过程揭示了借贷的本质:借贷让个体或系统能够“提前使用尚未拥有的资本”,以换取未来可能产生的价值与现金流。这正是整个经济机器得以运转的起点。

借贷如何塑造经济周期?

Section titled “借贷如何塑造经济周期?”如果把视角从个体放大到宏观层面,借贷同样是理解经济运行的关键。

Ray Dalio 在其著名的“经济机器”模型中指出,经济并非线性增长,而是由三条力量叠加而成:

- 长期生产力增长:技术进步与效率提升,决定了经济长期向上的趋势。

- 短期债务周期:由借贷扩张与收缩带来的经济繁荣与回调。

- 长期债务周期:当债务持续累积,最终触发更大规模的调整甚至危机。

当这三条曲线叠加在一起,经济表现为周期性的增长、回落、修复与再增长。我们常说的“经济繁荣”“金融危机”,本质上都与借贷规模的扩张和收缩密切相关。借贷让经济在短期内获得额外动能,但也不可避免地引入了周期性波动。

当经济进入回调阶段,之前依赖借贷扩张的参与者,必须开始偿还早期累积的债务。对借款人而言,这往往意味着现金流压力、资产出售,甚至破产或清算。

这些风险在 DeFi 中并不会消失,反而会以更加自动化、更加透明的方式被执行。

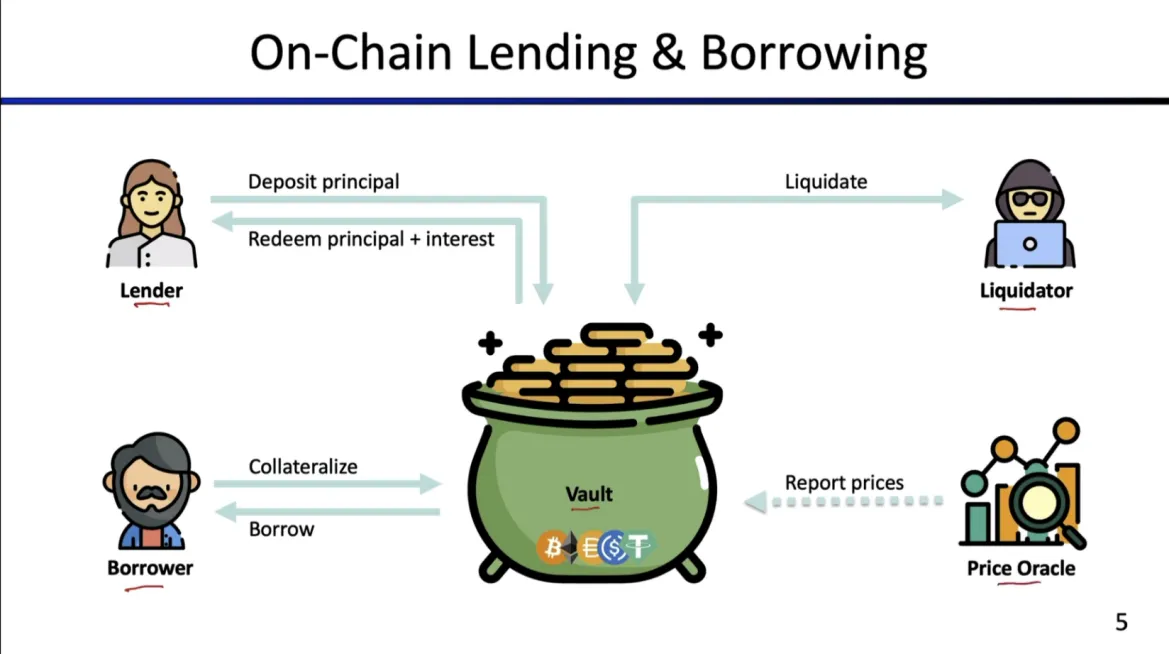

DeFi 借贷体系中的关键角色

Section titled “DeFi 借贷体系中的关键角色”在去中心化借贷系统中,参与者不再依赖银行或法律执行,而是由一组明确分工的链上角色共同完成:

- Borrower(借款人):提供抵押物,借入资产。

- Lender(出借人):存入资金,获取利息收益。

- Liquidator(清算人):在风险触发时执行清算,维持系统稳定。

- Oracle(预言机):向链上提供资产价格等关键数据。

- Vault(金库合约):托管抵押资产,执行借贷与清算规则。

正是这些角色的协作,使得 DeFi 能够在没有中心化机构的情况下,完成复杂而高频的借贷活动。

总结来看,借贷是连接“现在”和“未来”的桥梁,也是经济产生加速与回调的根源。理解借贷,才能真正理解 DeFi 中杠杆、清算、收益与风险的来源。接下来的章节,我们将逐步拆解这一套链上借贷机制是如何具体运作的。

二、借贷如何驱动经济周期

Section titled “二、借贷如何驱动经济周期”在上一章中,我们从宏观层面看到,借贷是经济产生扩张与回调的根本力量。本章将进一步把视角拉回到链上,理解去中心化借贷系统是如何具体运转的,以及它与现实世界借贷的本质差异。

为什么借贷能推动经济运转?

Section titled “为什么借贷能推动经济运转?”无论是在现实经济还是链上世界,借贷的逻辑高度一致:

- 前置资金 → 生产价值:借贷让个人或组织在尚未拥有足够资本时,就能提前获得资源,用于投资、生产或消费。

- 更多借贷 → 更多消费与投资:当借贷规模扩大,整体经济活动随之增强,资产与产出同步增长。

- 进入回调 → 偿还债务 → 经济转弱:一旦环境收紧,借款人需要集中偿还债务,消费与投资下降,经济进入调整阶段。

正是这种“扩张—收缩”的循环,使借贷成为经济周期的发动机。

链上借贷系统的基本架构

Section titled “链上借贷系统的基本架构”一个典型的 DeFi 借贷系统,由一组明确分工的链上角色构成:

- Vault(金库合约):Vault 是整个系统的核心智能合约,负责托管资产、执行借贷规则与清算逻辑。区块链的优势在于,它可以在没有可信中介的情况下,自动管理资产。

- Lender(出借人):出借人拥有闲置资本,将资产存入 Vault,希望获得利息回报。

- Borrower(借款人):借款人需要先提供抵押物,作为安全保证,才能从系统中借出资产。在许多协议中,借款必须是超额抵押的,例如抵押价值达到借款价值的 150%。

- Oracle(价格预言机):预言机负责向链上提供资产的实时或准实时价格,是判断风险和触发清算的关键基础设施。

- Liquidator(清算人):当抵押物价值跌破安全阈值时,清算人会向系统发起清算操作,并以折价获得部分抵押资产作为激励。

当借款人完成抵押并成功借出资产后,其“可用资本”在短期内被放大。但与此同时,清算风险也随之出现:一旦抵押物价格下跌,系统将自动启动风险处置机制。

链上借贷 vs 传统借贷

Section titled “链上借贷 vs 传统借贷”与银行体系中的借贷相比,DeFi 借贷在规则与边界上存在显著差异:

- 难以抵押真实世界资产:目前,大多数 DeFi 协议只能接受链上资产作为抵押,房产、工资等现实资产尚难直接接入。

- 没有法律执行机制:如果借款违约,智能合约无法追索借款人的工资、银行账户或其他现实收入来源。所有风险处置,必须在合约与抵押物范围内完成。

- 几乎没有监管限制:传统金融体系中,对负债率和杠杆有严格监管;而在 DeFi 中,借贷规模与杠杆水平几乎完全由协议参数决定,给予用户极高的自由度。

- 全链透明与自动化执行:所有规则写入合约,所有状态公开可查,不依赖人工审批,也不存在选择性执法。

这种高自由度意味着机会,也意味着风险。用户一旦使用借贷,就等同于主动放大了自身的杠杆暴露。

因此,链上借贷本质上是对传统金融借贷逻辑的自动化重构:资产托管、利息生成、风险控制与清算,全部由智能合约执行。它让资本流动更高效,但也让风险暴露更直接。

三、DeFi 如何释放前所未有的杠杆

Section titled “三、DeFi 如何释放前所未有的杠杆”在理解了链上借贷的基本结构之后,本章将聚焦一个核心问题:DeFi 是如何在保持系统安全的前提下,将杠杆不断放大的?答案,藏在“抵押物”“债务”以及两种截然不同的借贷模型之中。

核心概念:抵押物与债务

Section titled “核心概念:抵押物与债务”

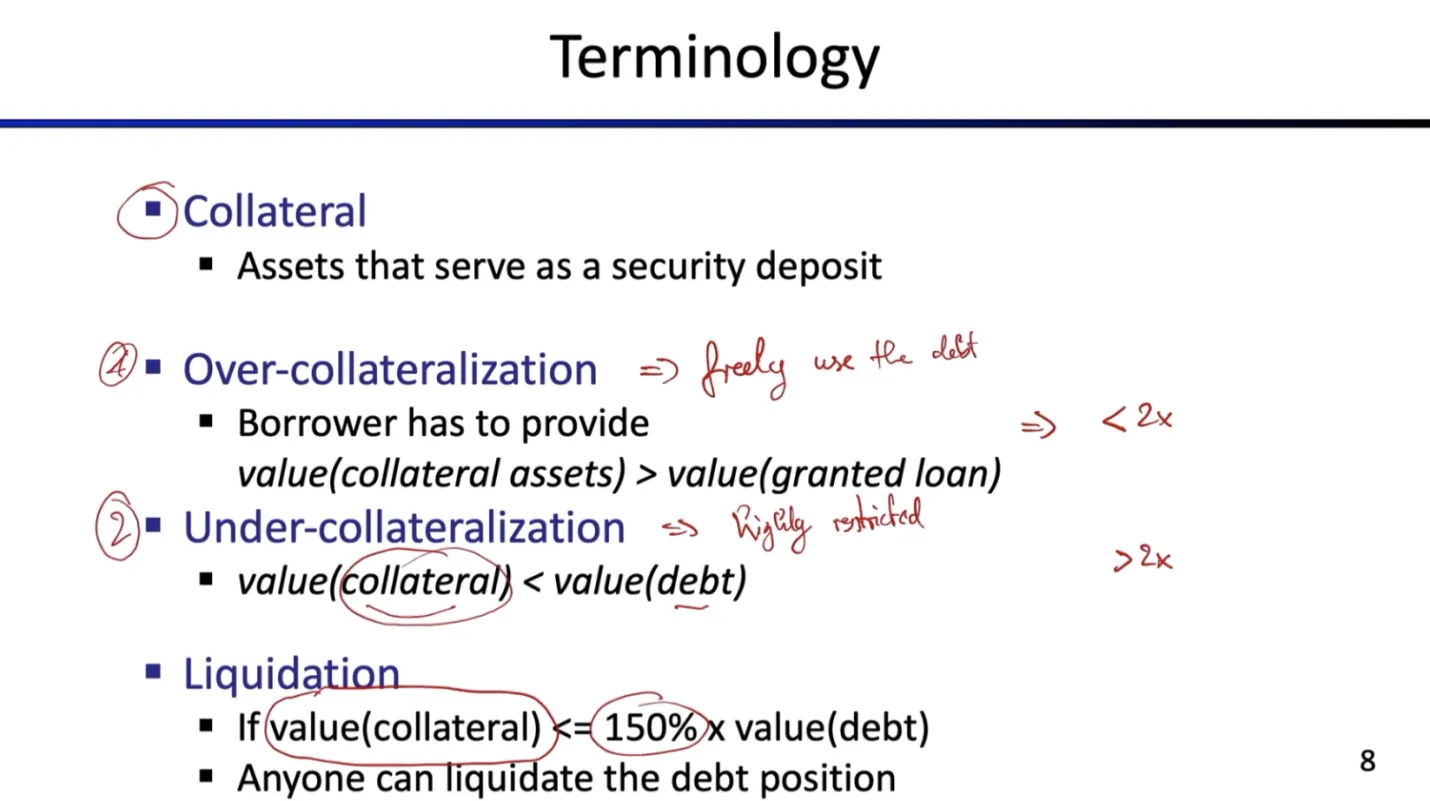

在 DeFi 借贷中,抵押物(Collateral)本质上是一种安全保证金。借款人必须先提供抵押资产,才能从系统中借出资金。基本原则非常直接:

借得越多,需要提供的抵押物就越多;抵押物为系统提供安全边际,防止债务失控。

如果没有抵押限制,借款人可以无限举债而无需承担后果,整个系统将迅速失效。因此,抵押机制是链上借贷得以成立的前提。基于抵押与债务的关系,目前链上主要存在两类借贷模式。

两种借贷模型的本质差异

Section titled “两种借贷模型的本质差异”-

超额抵押模式(Over-collateralized Lending)

- 以 MakerDAO、Aave 等协议为代表。

- 规则:抵押物价值 > 借出资产价值。

- 特点:借款人借出的资产可以自由支配;杠杆倍数天然受限,通常小于 2x。

由于系统始终掌握足够的安全边际,借款人即便违约,协议也可以通过出售抵押物来覆盖债务。这种模式安全性较高,但可用杠杆有限。

-

不足抵押模式(Under-collateralized Lending)

- 以 Alpha Homora 等协议为代表。

- 规则:借出资产价值可以高于抵押物价值。

- 特点:杠杆倍数可以显著提升,可达 7x 甚至更高;借款人并不能自由支配资金,资产用途被智能合约严格锁定,通常用于挖矿或 LP 操作。

- Vault 对资金流向保持完全控制。

这是不足抵押能够成立的关键原因:虽然表面上“借得更多”,但借款人并不能直接带走资金,所有操作都在合约控制之下完成,从而防止恶意违约。

DeFi 的确打破了传统金融对杠杆的限制,但杠杆的上限并不等于风险的消失,通过超额抵押与不足抵押两种模型,DeFi 在不同安全假设下释放了不同程度的杠杆能力。 然而,真实数据表明:杠杆是一把双刃剑,放大的不仅是潜在回报,更是成本与失败概率。

四、健康因子如何触发清算

Section titled “四、健康因子如何触发清算”在 DeFi 借贷系统中,是否会被清算,并不是一个主观判断,而是由一组明确的数值规则自动决定。本章将围绕健康因子(Health Factor)这一核心指标,解释清算是如何被触发的。

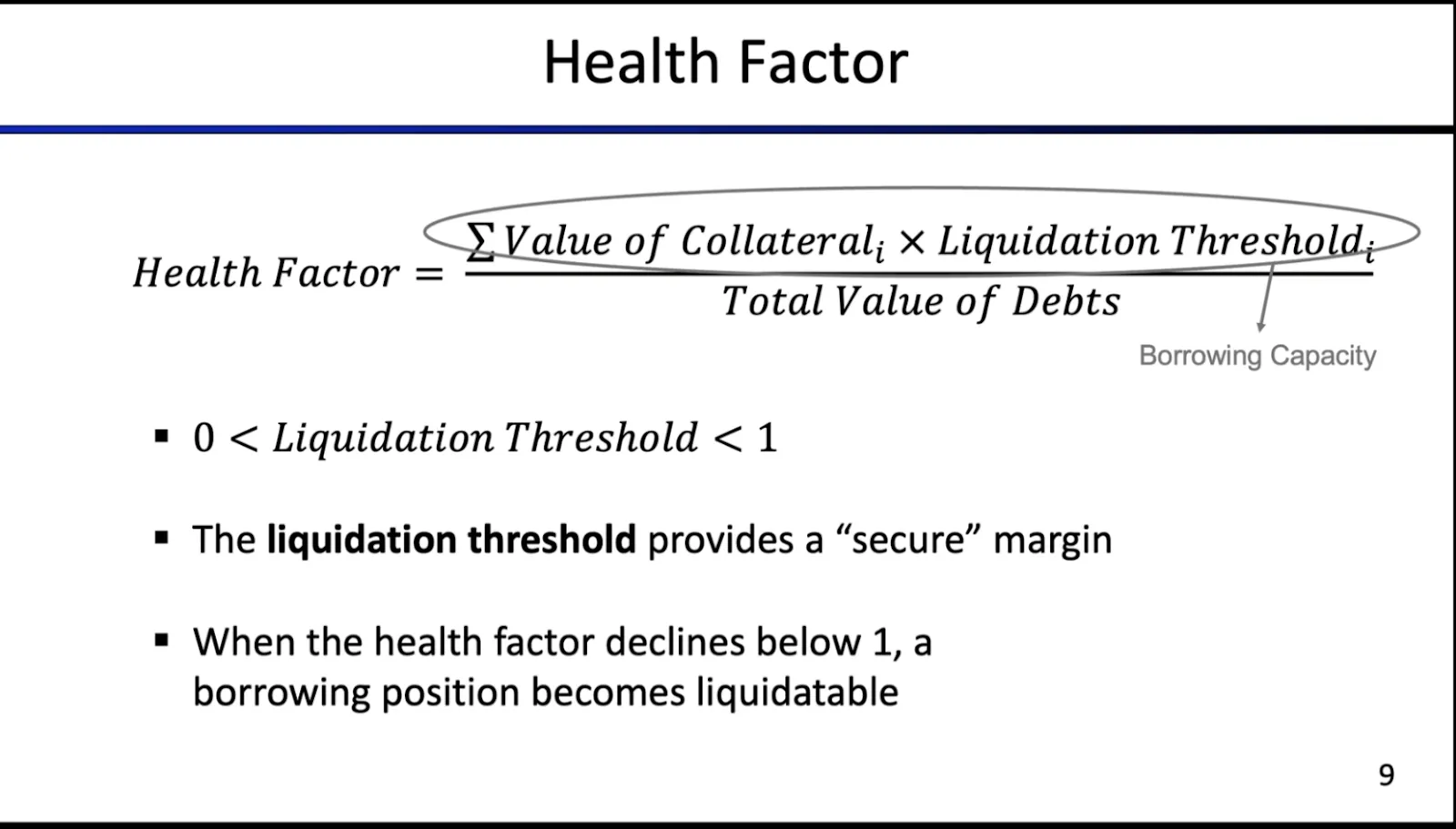

核心指标:健康因子(Health Factor)

Section titled “核心指标:健康因子(Health Factor)”健康因子是衡量一个借贷仓位是否安全的核心指标。其计算方式并不复杂,但后果极其明确。

首先,需要引入两个相关概念:

- 清算阈值(Liquidation Threshold):这是一个介于 0 到 1 之间的数值,用于对抵押物价值进行折扣处理。它并不是“技术意义上的安全保障”,而更像是一个缓冲区,用来应对资产价格波动。

- 可借额度(Borrowing Capacity):抵押物价值 × 清算阈值,得到的结果就是该仓位的最大可借额度。

在此基础上,健康因子的定义为:

- 当健康因子 大于 1 时,仓位是安全的。

- 一旦健康因子 下降到 1 以下,该仓位就进入可被清算状态。此时,任何人都可以调用智能合约发起清算。

- 假设:抵押 1 ETH,初始价格 1 ETH = 2000 DAI,清算阈值设为 0.75。此时可借额度为 DAI。

- 借款:如果实际借出 1250 DAI,健康因子为 (安全)。

- 市场波动:假设 ETH 价格下跌至 1600 DAI,债务仍是 1250 DAI。此时可借额度变为 DAI。

- 结果:由于债务(1250)超过了可借额度(1200),健康因子跌破 1,仓位进入可清算状态。

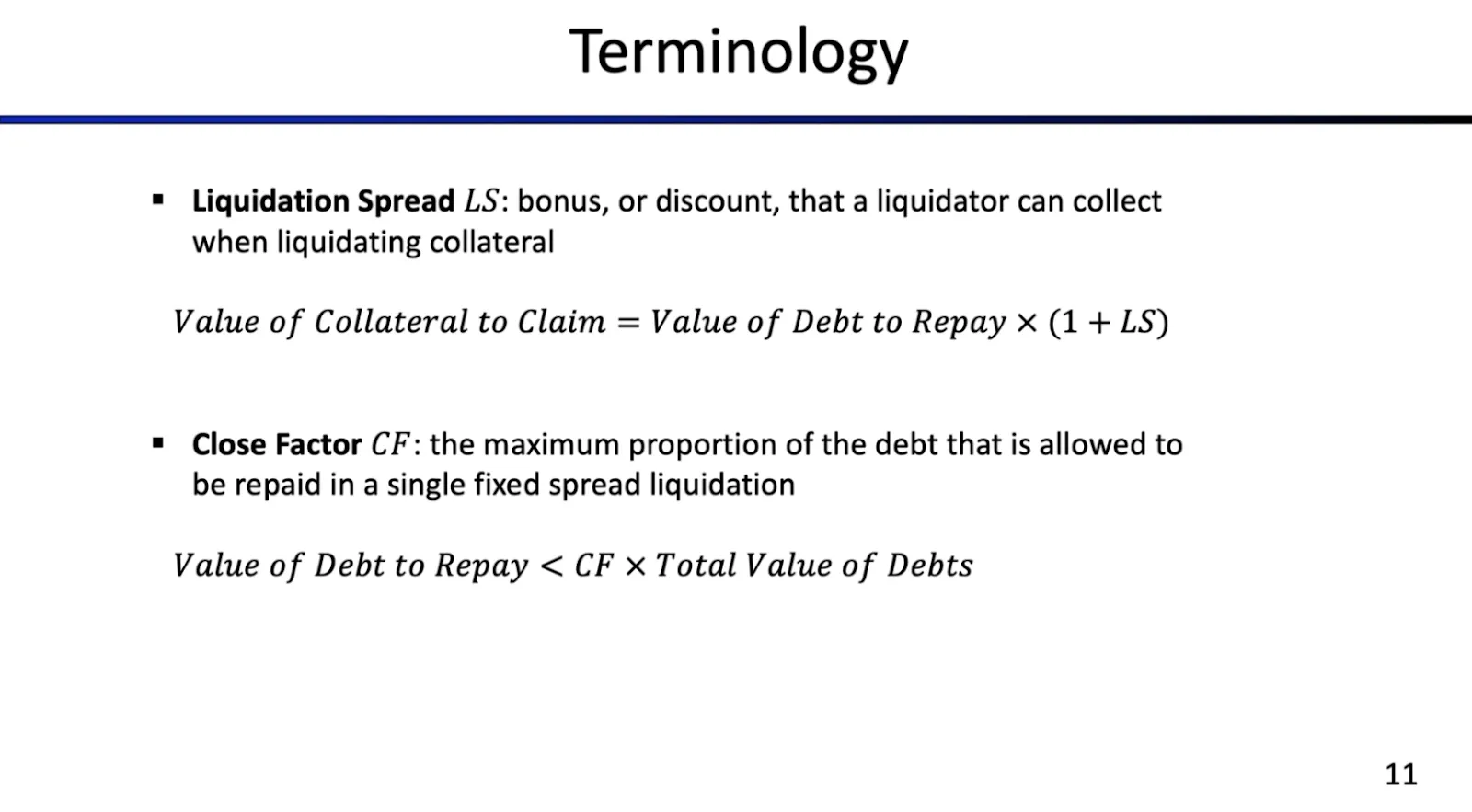

固定折价清算中的关键参数

Section titled “固定折价清算中的关键参数”为了更好理解清算过程,还需要引入两个与固定折价清算相关的术语。

-

清算折价(Liquidation Spread)

清算人获得的激励形式。当清算人偿还部分债务时,可以按照低于市场价的价格获得对应比例的抵押资产。从系统角度看,这一折价机制的目的,是确保在任何时候都有人愿意执行清算。

清算人获得的激励形式。当清算人偿还部分债务时,可以按照低于市场价的价格获得对应比例的抵押资产。从系统角度看,这一折价机制的目的,是确保在任何时候都有人愿意执行清算。 -

Close Factor(清算比例上限)

指在一次固定折价清算中,最多允许偿还的债务比例。在一些协议中,该数值被设置为 50%,意味着清算人一次最多可以偿还一半的债务。

问题在于:

- 50% 的债务偿还比例本身已经非常高

- 在实际链上数据中,这往往导致过度清算

- 借款人的抵押物被大量出售,超出了维持仓位安全所需的最小范围

这一比例通常被设定为常数,其设计并不总是站在借款人利益一侧。

五、超额抵押借贷

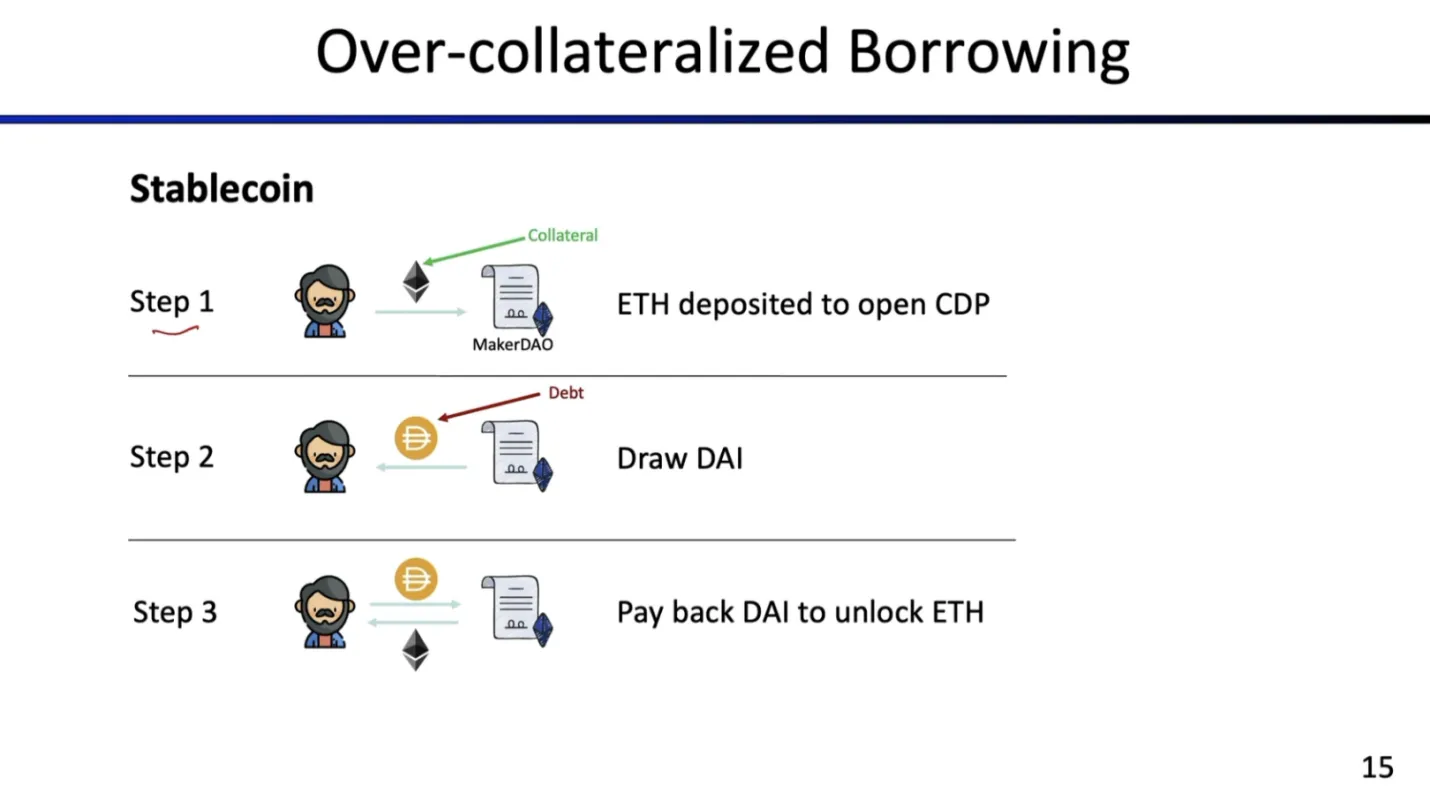

Section titled “五、超额抵押借贷”我们将先聚焦一种最为经典、也是当前最常见的链上借贷形式:超额抵押借贷(Overcollateralized Borrowing)。

超额抵押借贷的基本结构

Section titled “超额抵押借贷的基本结构”在超额抵押借贷中,系统中依然只有两个核心角色:

- Vault(金库合约):负责托管资产并执行规则的智能合约。

- Borrower(借款人):通过提供抵押物来生成债务。

典型流程:借款人先抵押加密资产(如 ETH),然后从系统中借出另一种资产(如 DAI)。

在这种模式下,有一个非常关键的前提条件:抵押资产的价值,必须显著高于借出的资产价值。例如,在一个常见的设定中:借款人需要提供 150% 价值召 1 ETH 作为抵押,才能借出 100% 价值的 DAI。

如果将两种资产统一换算为同一基准货币,可以清楚看到:系统始终要求抵押物在价值上覆盖债务。这也是“超额抵押”这一名称的由来。

在该模型中,借款人有一个重要的特权:借出的资产可以被完全自由使用。 借款人可以持有该资产,将其兑换为其他资产,再次参与交易或进一步借贷。从资产流动性的角度看,这种借贷形式几乎不对借款人的行为做任何限制。

超额抵押模型的天然限制

Section titled “超额抵押模型的天然限制”这种自由并非没有代价。由于系统必须始终保持足够的安全边际,借款人在该模型下能够获得的杠杆是严格受限的:

- 即使在最理想的情况下

- 杠杆倍数也始终低于 2 倍

这意味着:超额抵押借贷并不适合追求极高杠杆的投机型参与者。

为了更直观地理解超额抵押借贷的运作方式,这里通过一个具体界面示例,来看一个真实的借贷仓位是如何构成的。

该仓位大致具有以下特征:

- 抵押资产总价值约 1 万美元

- 在此基础上,借出了约 1500 美元等值的资产

- 当前的健康因子约为 5.36

这一数值明显高于 1,意味着该仓位距离清算仍有相当充足的安全空间。同时也可以看到,借款人并未用尽全部可借额度,理论上仍然可以继续增加负债。

进一步观察这个仓位的结构,可以看到一个容易被忽视的细节:

- 抵押资产本身并不是闲置的

- 它可以被设置为继续出借给其他借款人,从而产生利息收益

在界面上,这一功能通常需要借款人主动开启,对应的是一次链上交易。一旦启用,抵押资产将开始产生 APY,但与此同时,也会叠加额外风险:抵押资产一旦参与出借,其价格波动与系统状态变化都会更直接地影响清算风险。

在这个示例中,借款人还借入了另一种资产:借入约 500 个 UNI 代币,对应的借款利率非常高,约 113%。这意味着,尽管该仓位当前看起来“非常安全”,但借款成本本身已经处于极高水平。利息会持续累积,成为影响最终收益的重要因素。

超额抵押借贷的基础运作流程

Section titled “超额抵押借贷的基础运作流程”这一段进一步介绍了超额抵押借贷的标准流程,核心概念仍然是抵押资产、借出债务与智能合约的自动管理。

- 提供抵押

- 借款人先向系统提供抵押资产,例如 ETH;随着协议发展,现在也可以使用多种资产作为抵押(多抵押 DAI)

- 生成债务

- 智能合约根据抵押资产的价值生成等额的稳定币(如 DAI),借款人可以自由使用这些资产,例如交易、兑换或再投资。

- 偿还债务与解锁抵押

- 当借款人希望关闭仓位(Collateralized Debt Position, CDP)时,将所借 DAI 归还给智能合约,合约自动释放抵押资产(如 ETH),仓位关闭,借贷关系完成。

在这种超额抵押模式下,借款人无法超过 2 倍杠杆,这是系统设计上的天然安全边界,意味着该模式更适合追求稳定性而非高杠杆投机的用户。

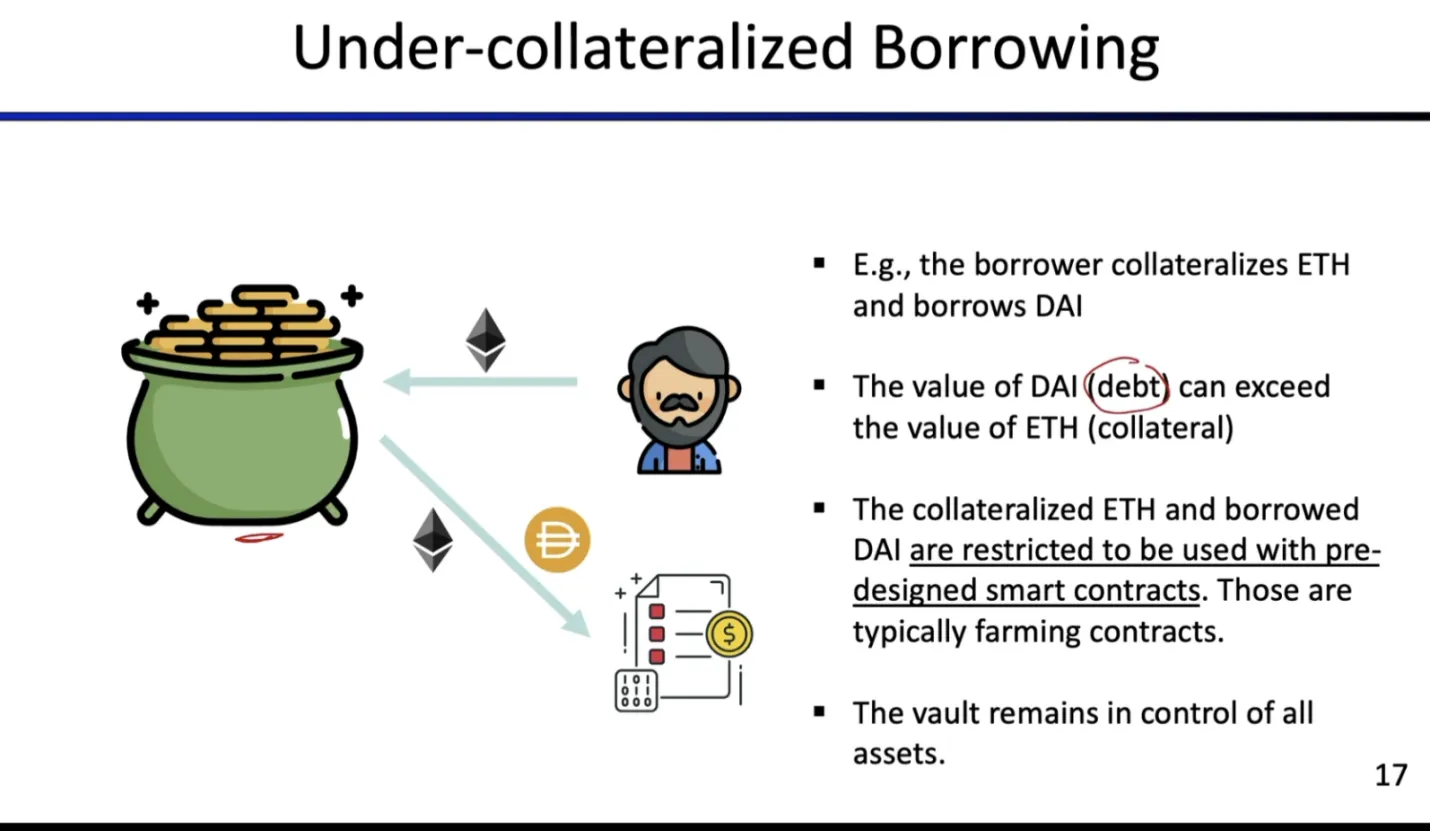

不足抵押借贷的运作方式

Section titled “不足抵押借贷的运作方式”

和超额抵押借贷一样,这里依然有两个主要角色:借款人和 Vault。借款人可以抵押以太币(ETH)并借出 DAI 等资产,而 Vault 则负责管理借款人的抵押资产。

但与超额抵押不同的是:在不足抵押借贷中,借出的债务(DAI)可以超过抵押资产的价值(ETH)。

更关键的是,借出的资金和抵押资产只能在预设的智能合约中使用,你无法任意编写合约使用这笔债务。通常,这些预设合约用于流动性挖矿或收益农场(farming),所以借款人无法随意操作资金。

Vault 始终对资产保持全程控制,确保系统安全。

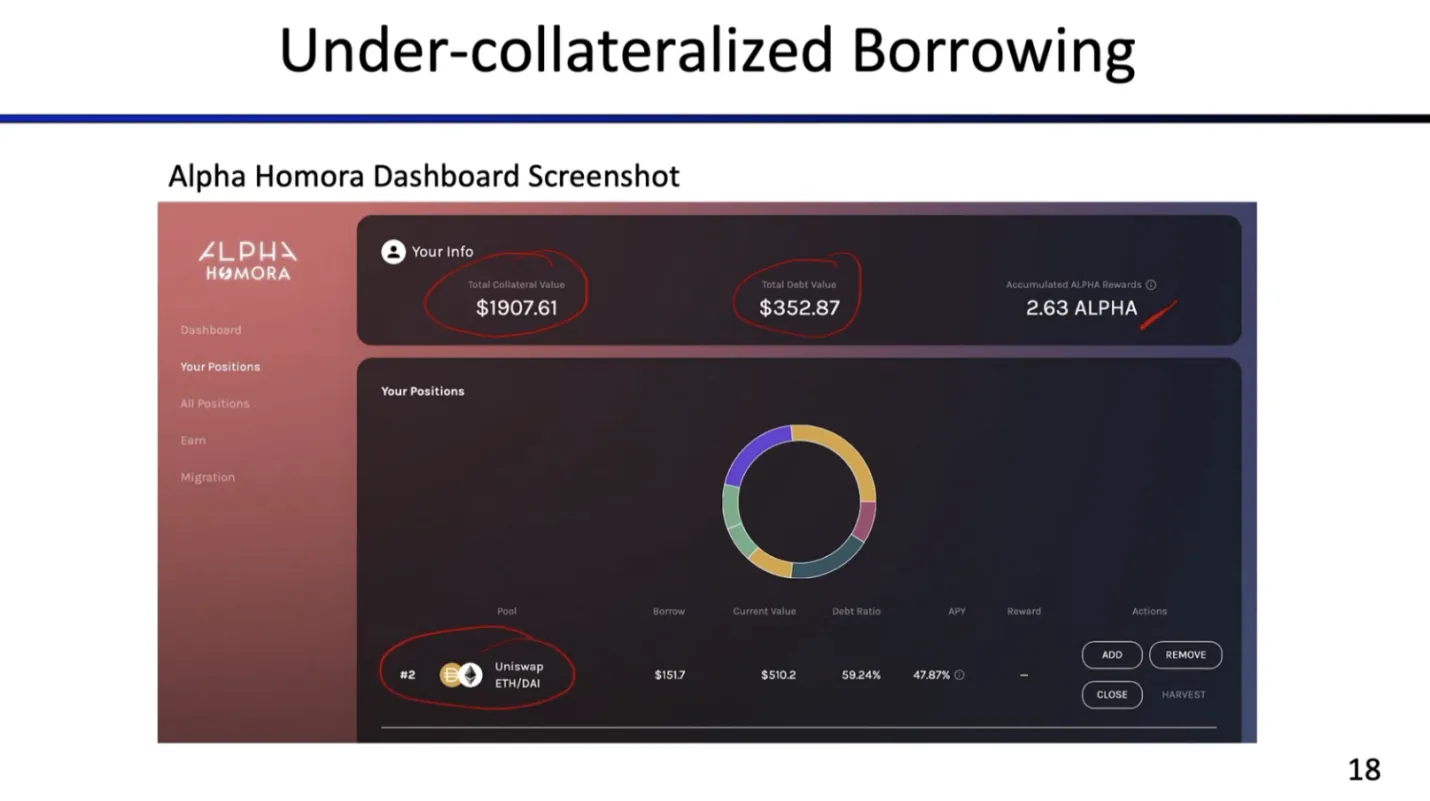

以 Alpha Homora 平台为例:

- 抵押资产价值:$1,900

- 债务:$350

- 仓位获得一定代币奖励(APY)

- 仓位示例:Uniswap ETH/DAI 池

用户可以增加仓位或关闭仓位,平台提供网页界面,允许查看所有仓位,包括债务比例、抵押额度等。

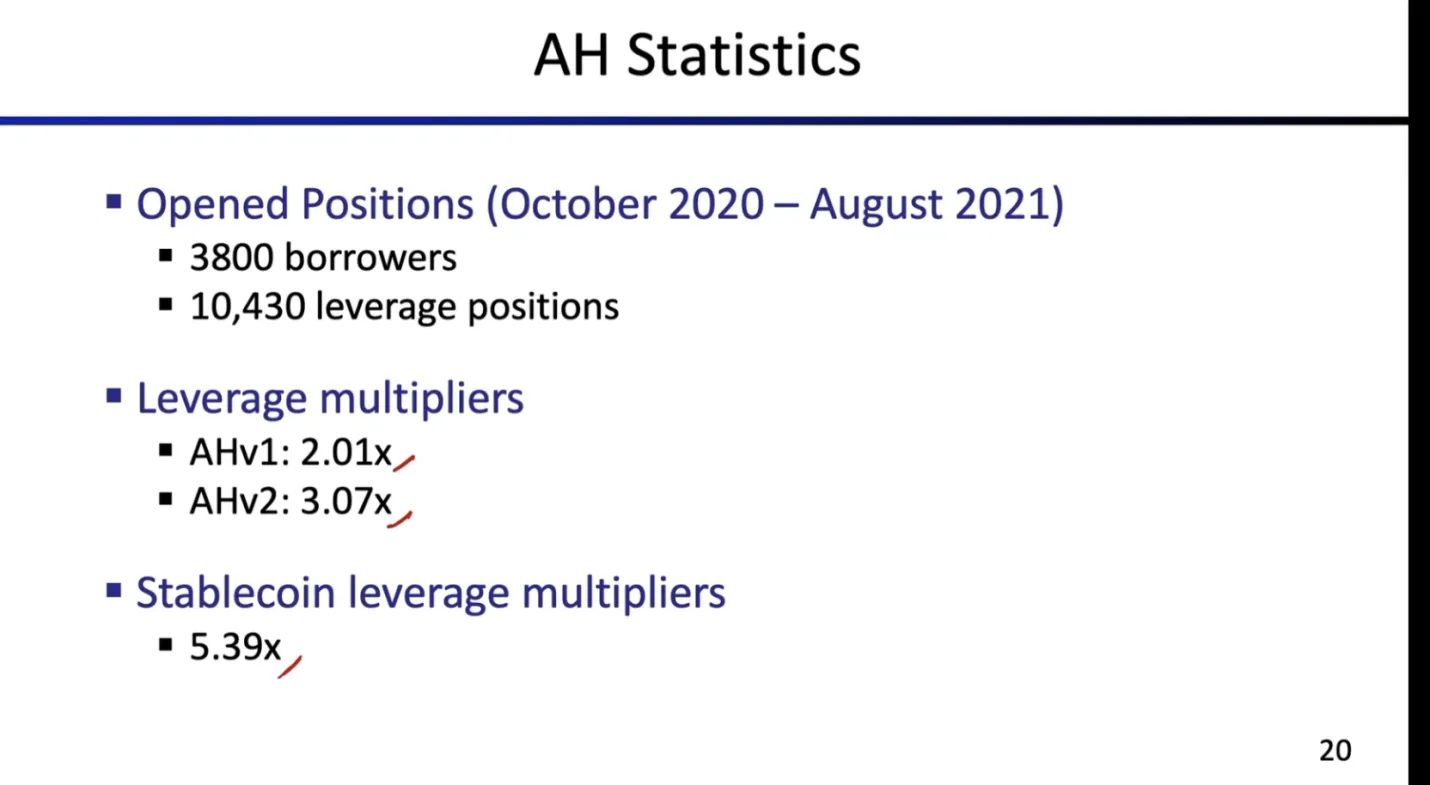

我们追踪 Alpha Homora 从 2020 年 10 月上线到 2021 年 8 月的数据:

- 借款人数量:3,800

- 杠杆仓位数量:10,430

- 平均稳定币杠杆:5.4 倍(因为稳定币波动小,适合承受高杠杆)

- 非稳定币仓位杠杆明显低于稳定币

不同平台也存在杠杆差异:Curve 平台因主要支持稳定币池,杠杆普遍较高;Uniswap、Sushiswap 也有少量高杠杆仓位,但整体低于 Curve。

当很多人以为高杠杆必然意味着收益倍增,但实际情况并非如此。

数据表明:

- 短期高杠杆仓位,APY 往往为负

- 原因包括:借款利息高、清算风险增加、无常损失(IL)在短期内波动剧烈

具体分析发现:杠杆越高、持仓越短,APY 越可能为负;较长期或低杠杆仓位,APY 通常接近正值;高杠杆仓位在负收益区的数据点明显多于正收益。

与其同时,在不足抵押借贷中,高杠杆操作风险巨大:一旦发生清算,抵押资产会被折价出售,造成损失;

无常损失(IL)可能正负交替,对短期收益造成影响。总体来看,过高杠杆可能导致资金总亏损。因此如果想尝试高杠杆,应控制杠杆倍数,审慎选择仓位时长,切勿追求最大杠杆。安全稳健的小杠杆策略往往更适合大多数投资者。

六、DeFi 清算机制深度解析

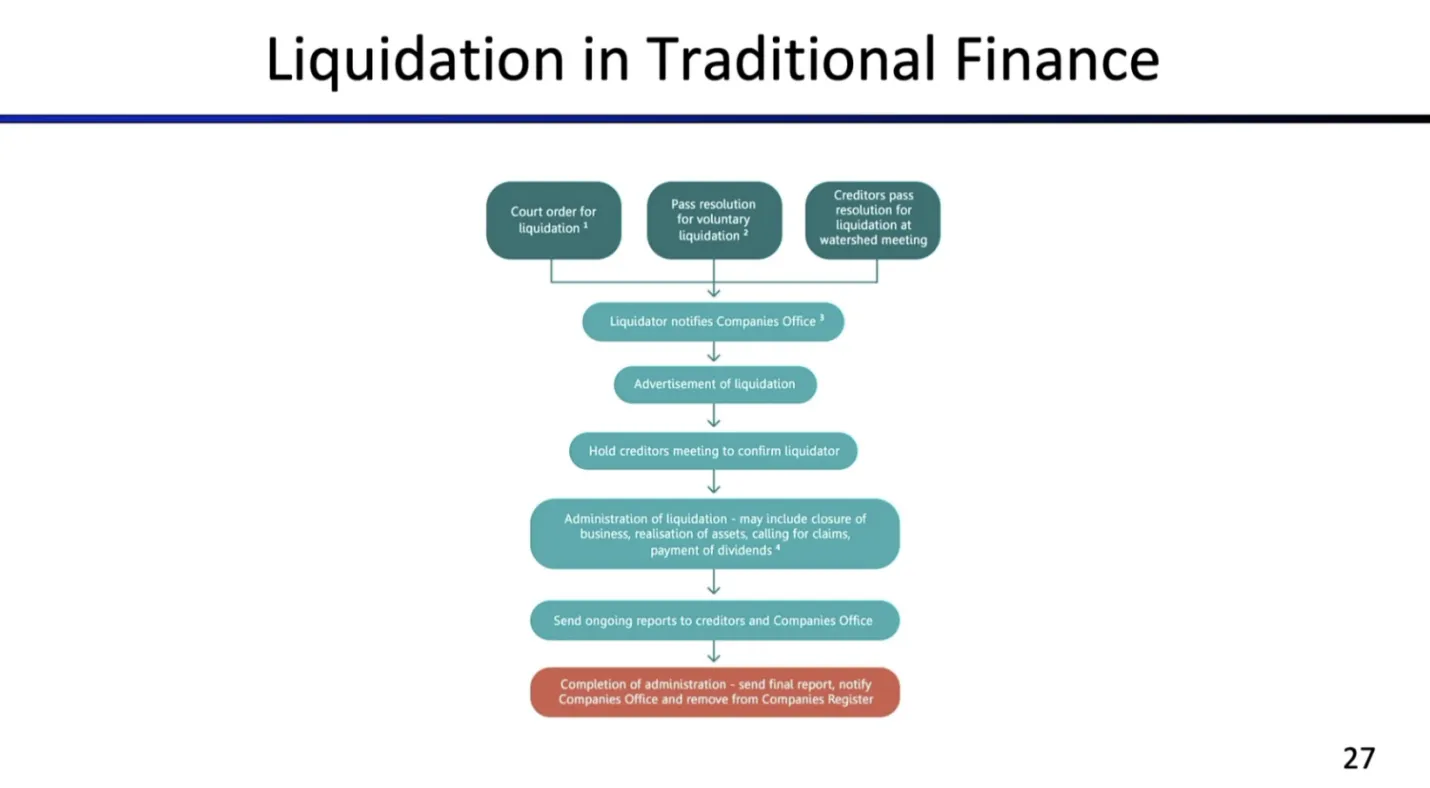

Section titled “六、DeFi 清算机制深度解析”在借贷中,被清算(liquidation)可能是最严重的风险。 一旦发生清算,你抵押的资产会被折价出售给清算者,这意味着你会损失部分价值。因此,理解清算机制、并尽量避免被清算,是每一个 DeFi 用户必须掌握的技能。

在传统金融中,清算过程非常繁琐:

- 法院介入:可能需要法院下达清算命令。

- 公司或债权人决议:公司董事会或债权人会议可能通过决议进行清算。

- 公告与通知:清算者需通知公司办公室,并在公共论坛发布清算信息。

- 债权人确认与资产管理:召开会议确认清算者,管理清算过程,包括关闭业务、变现资产、支付债权人分红等。

- 报告与完成:整个过程可能持续数月甚至数年,最终生成清算报告,公司从商业登记中注销。

显然,传统金融的清算周期长、手续复杂,效率低下。

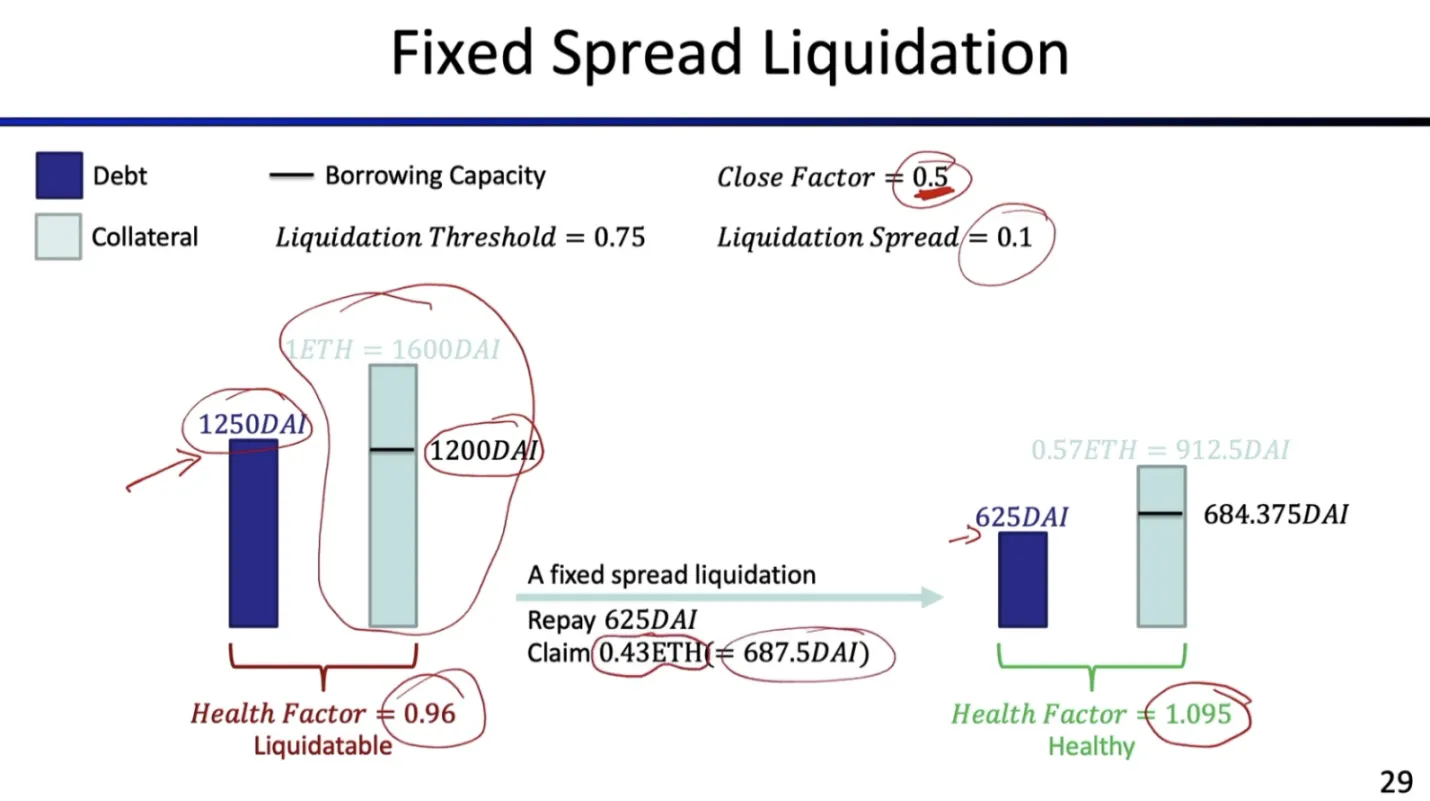

而在 DeFi 中,清算机制大大简化。例如 固定折价清算(fixed-spread liquidation):

- 参与角色:Vault(资产管理智能合约)和 Liquidator(清算者)

- 操作流程:清算者偿还部分借款(如 DAI);随后获得抵押物(如 ETH),享受折价(通常 5%-15%,Aave 为例),并全部在一次原子交易(atomic transaction)内完成,保证交易执行,不依赖信任

清算拍卖:DeFi 的另一种机制

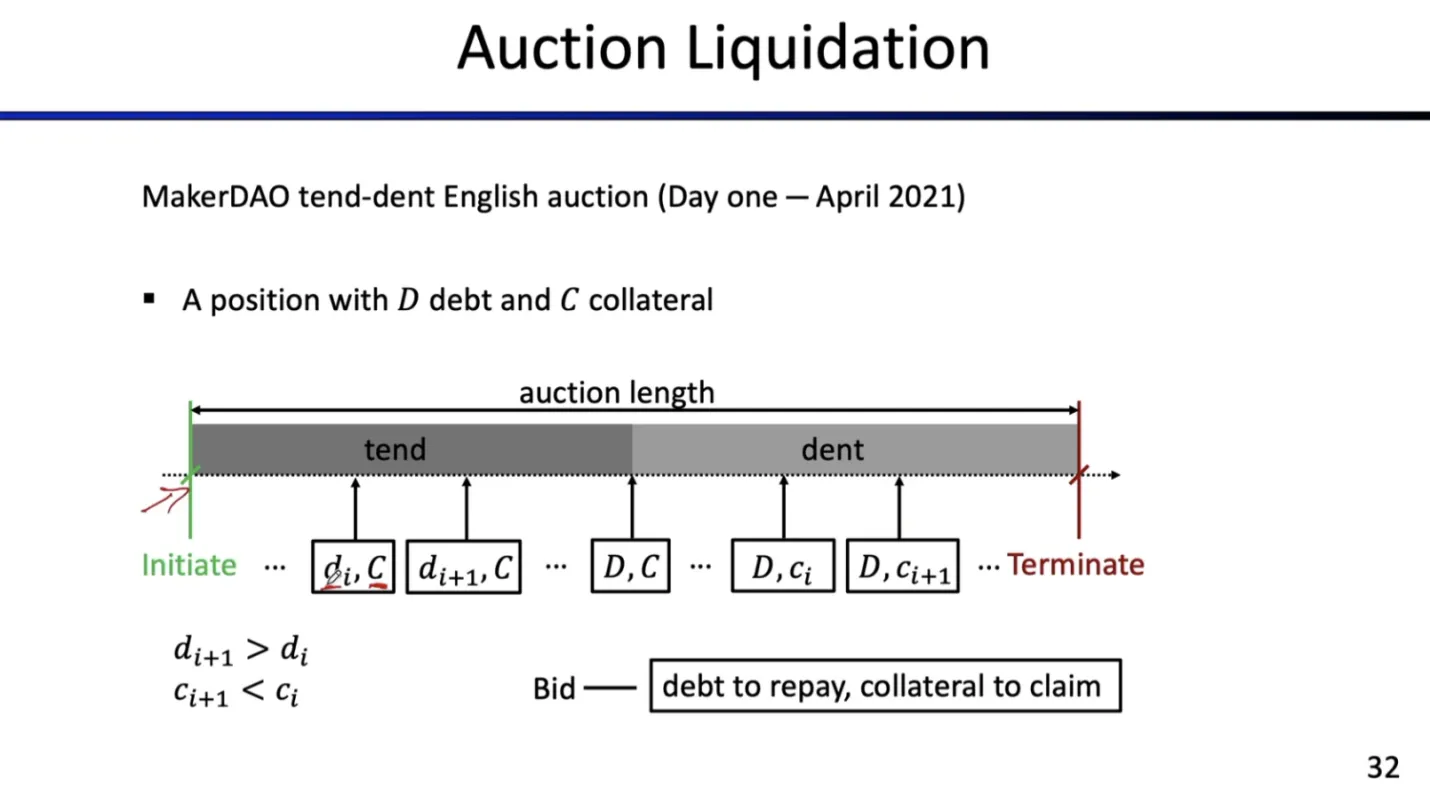

Section titled “清算拍卖:DeFi 的另一种机制”除了固定折价清算之外,DeFi 还存在清算拍卖(liquidation auction)机制。

与固定折价不同,拍卖通常不是原子交易,需要多次区块交易才能完成。

拍卖流程:

- 拍卖启动:假设在某一区块高度开始拍卖。

- 竞拍者参与:多个清算者可以在每个区块内发出竞标(bid)。

- 拍卖结束:智能合约根据所有竞标记录,确定最终赢家。

拍卖类型

DeFi 中主要存在两种拍卖形式:

- 英式拍卖(English auction):竞标者互相抬高出价,价格逐步增加,直到达到均衡。MakerDAO 最初采用的“tend and dent 英式拍卖”就是这种形式。

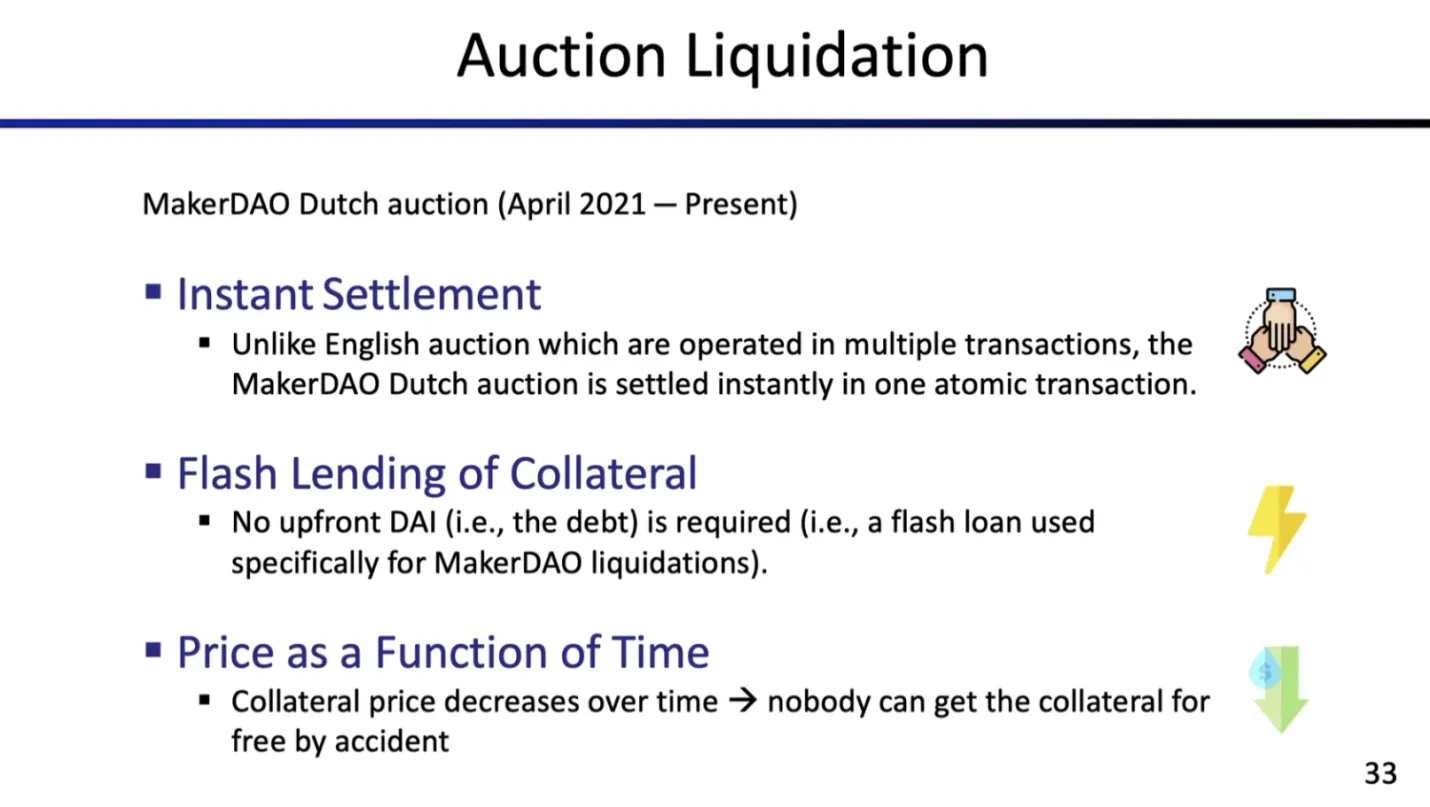

- 荷兰式拍卖(Dutch auction):拍卖起始价格高,然后随时间下降。在某一时刻终止,赢家以当前价格成交,MakerDAO 从 2021 年 4 月起改用即时结算荷兰式拍卖。

MakerDAO 英式拍卖机制(tend & dent)

拍卖分为两个阶段:

- tend 阶段:

- D = 债务,C = 抵押物

- 竞标者必须逐步增加偿还债务的金额(di+1 > di),以获得抵押物

- 随着竞标进行,债务偿还量增加,最终达到均衡

- dent 阶段:

- 必须偿还全部债务

- 但只能获得抵押物的一部分(ci+1 < ci)

- 意味着支付全部债务,但只获取部分抵押物

MakerDAO 荷兰式拍卖(Instant Dutch Auction)

- 即时结算:一次原子交易即可完成拍卖

- 闪电贷支持:清算人无需提前持有或借入 DAI(债务资产),而是在单笔原子交易中,利用闪电贷先借出并处置抵押品,随后自动偿还债务。

- 价格随时间变化:抵押物价格逐步下降

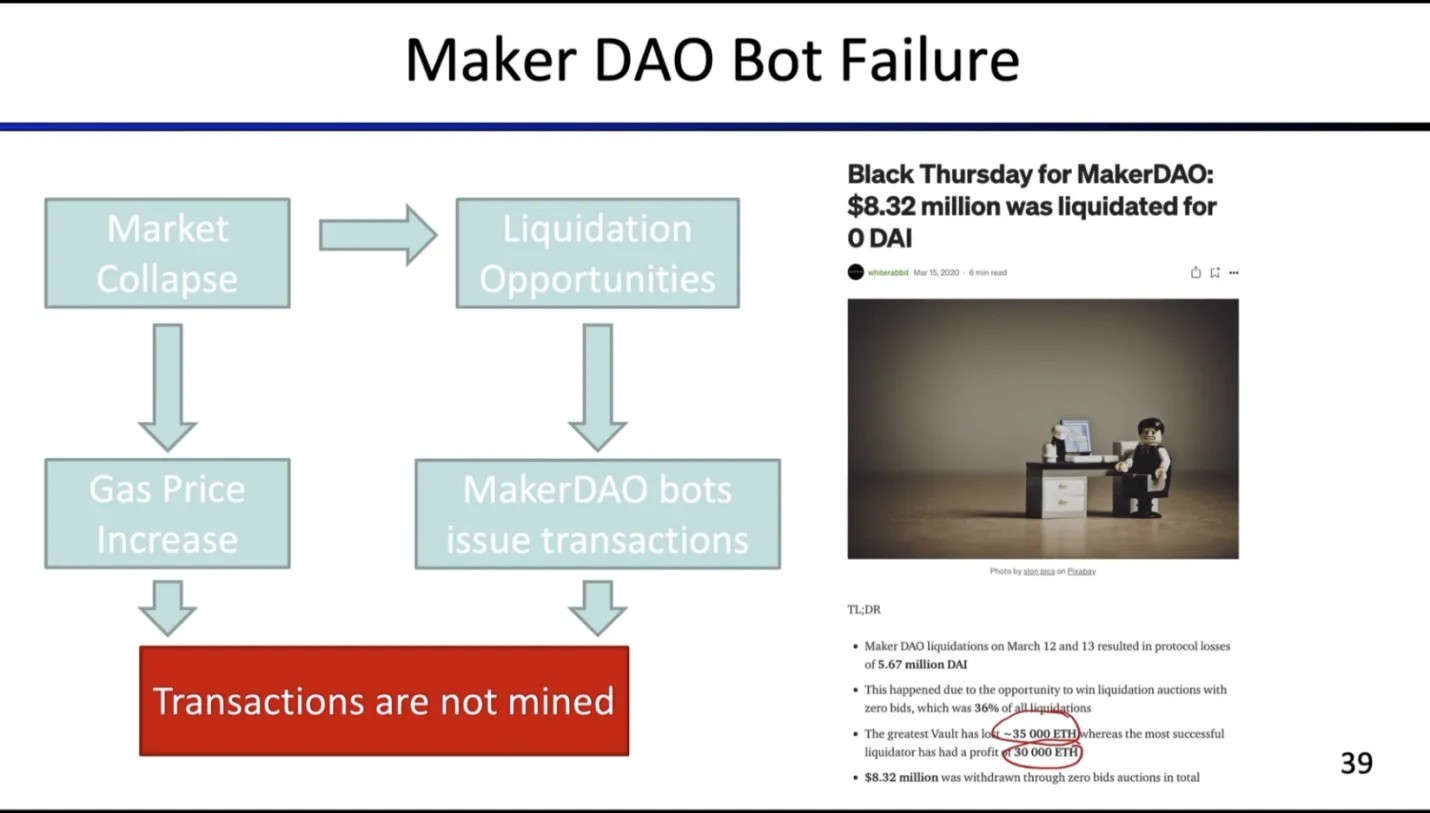

优势:无需提前准备 DAI、大幅简化清算机制、避免竞标者意外免费获得抵押物(MakerDAO 2020 年黑色星期四事件的教训)

这一机制展示了 DeFi 清算如何通过智能合约和原子交易实现高效、即时、可编程的资产管理,相比传统金融清算流程效率更高、安全性也更可控。

清算数据洞察

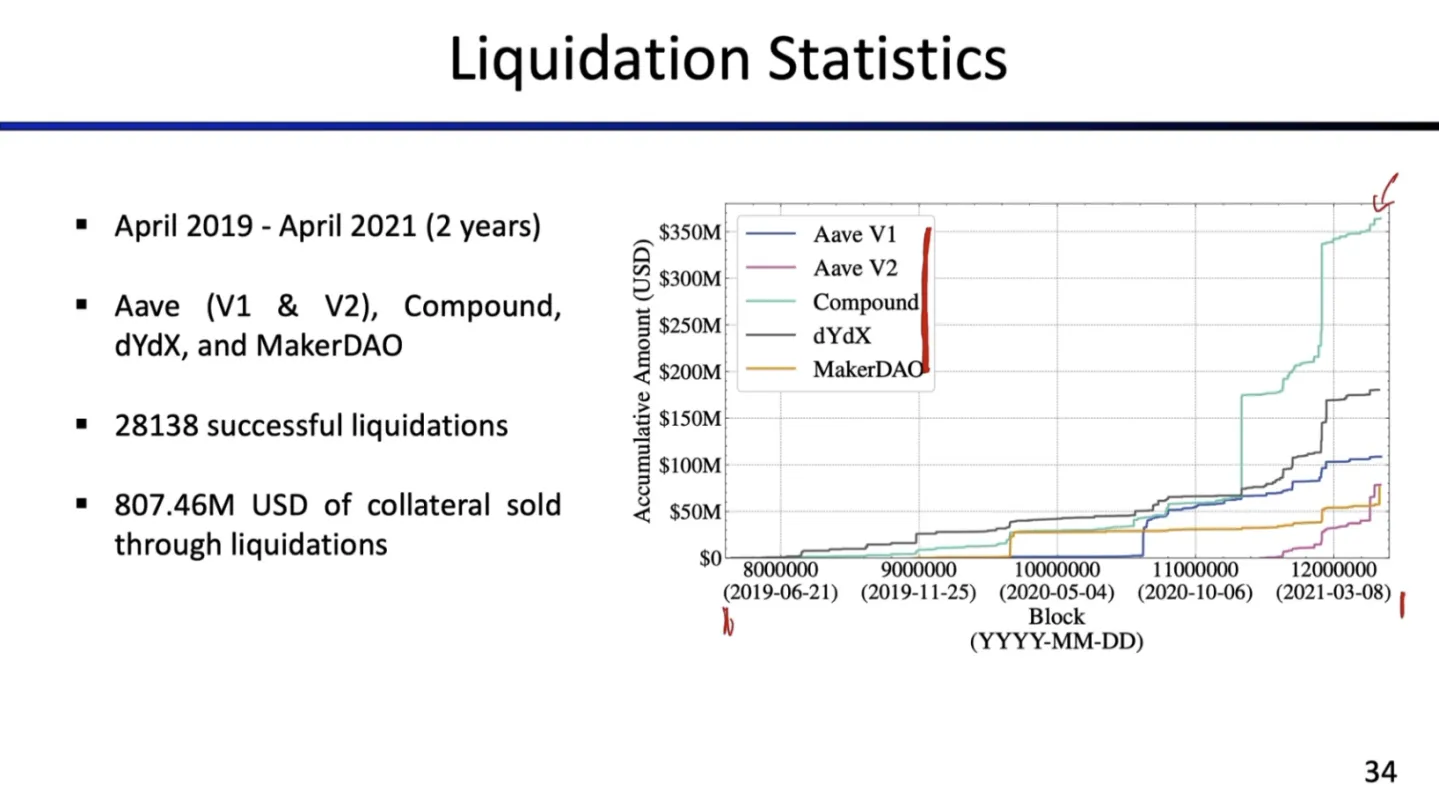

Section titled “清算数据洞察”为了进一步了解清算及其在 DeFi 中的重要性,我们抓取了五个平台的链上数据,时间范围从 2019 年至 2021 年 4 月。

- 累积清算金额:Y 轴为美元累计金额,数据显示,大部分清算发生在 Compound 平台,总计超过 28,000 次成功清算,涉及 8 亿美元抵押物。

- 清算利润:在同一时间范围和平台中,仅清算就产生了 6,360 万美元利润。出现过极端值,例如 2020 年 3 月,一次 MakerDAO 清算机器人失效,导致以太价格暴跌时,清算者竞标极低或几乎未出价,当天清算者利润达到约 1,300 万美元。

- 竞争激烈性:清算非常竞争,平均 gas 价格(单位为 gigawei,用于支付交易费)随时间增长。清算交易的 gas 价格通常高于平均水平,显示清算者之间的激烈竞争。采用对数刻度显示 Y 轴,凸显金额规模和竞争程度。

- 清算敏感性:不同平台对价格下跌的响应速度差异很大,X 轴为抵押物价格下跌百分比,可以看到,当抵押物价格下跌达到某些阈值时,很多抵押物会同时进入可清算状态,阈值因平台和加密货币种类而异。

在接下来的章节中,我们将深入一些案例研究 and 洞察。

那么我们还能发现哪些进一步的清算洞察?

那么我们还能发现哪些进一步的清算洞察?

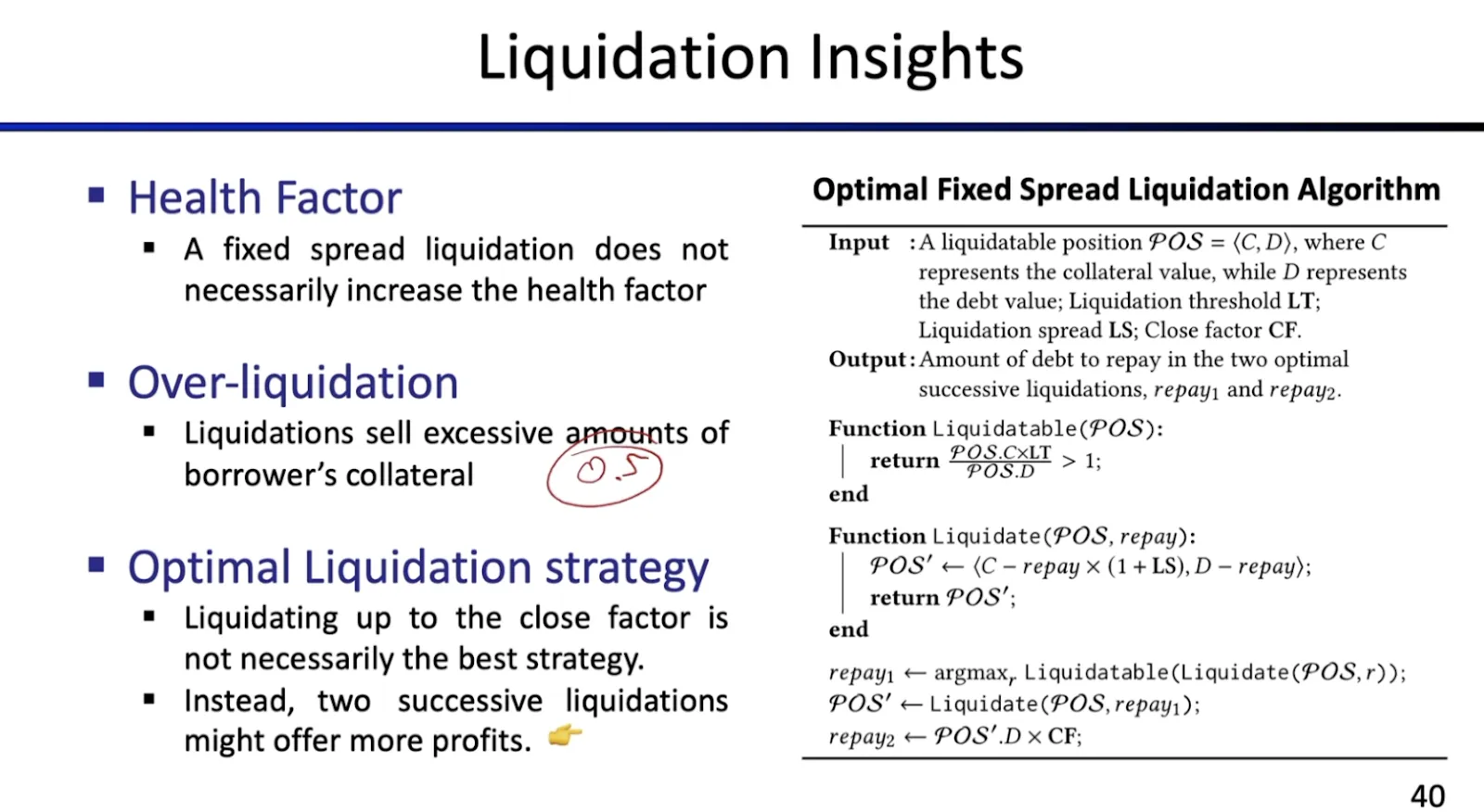

首先,健康因子非常关键,如前所述。如果某个仓位的健康因子低于 1,则该仓位可被清算。然而,固定折价清算并不一定会提高健康因子。

我们有一个例子显示,偿还债务的同时,我们也收回了一部分抵押物,抵押物减少实际上对健康因子是不利的。因此,固定折价清算并不总是有帮助。

我们还看到存在大量的过度清算。清算者会出售借款人过多的抵押物,因为例如 Close Factor 为 50%,意味着可以偿还 50% 的债务,但也许只需偿还 10% 的债务就足以使仓位恢复健康,因此借款人需要承担过多损失。

最后,我们没有看到很多清算者执行所谓的最优清算策略。偿还到 Close Factor 并不一定是最优策略。相反,连续两次清算可能带来更高利润。

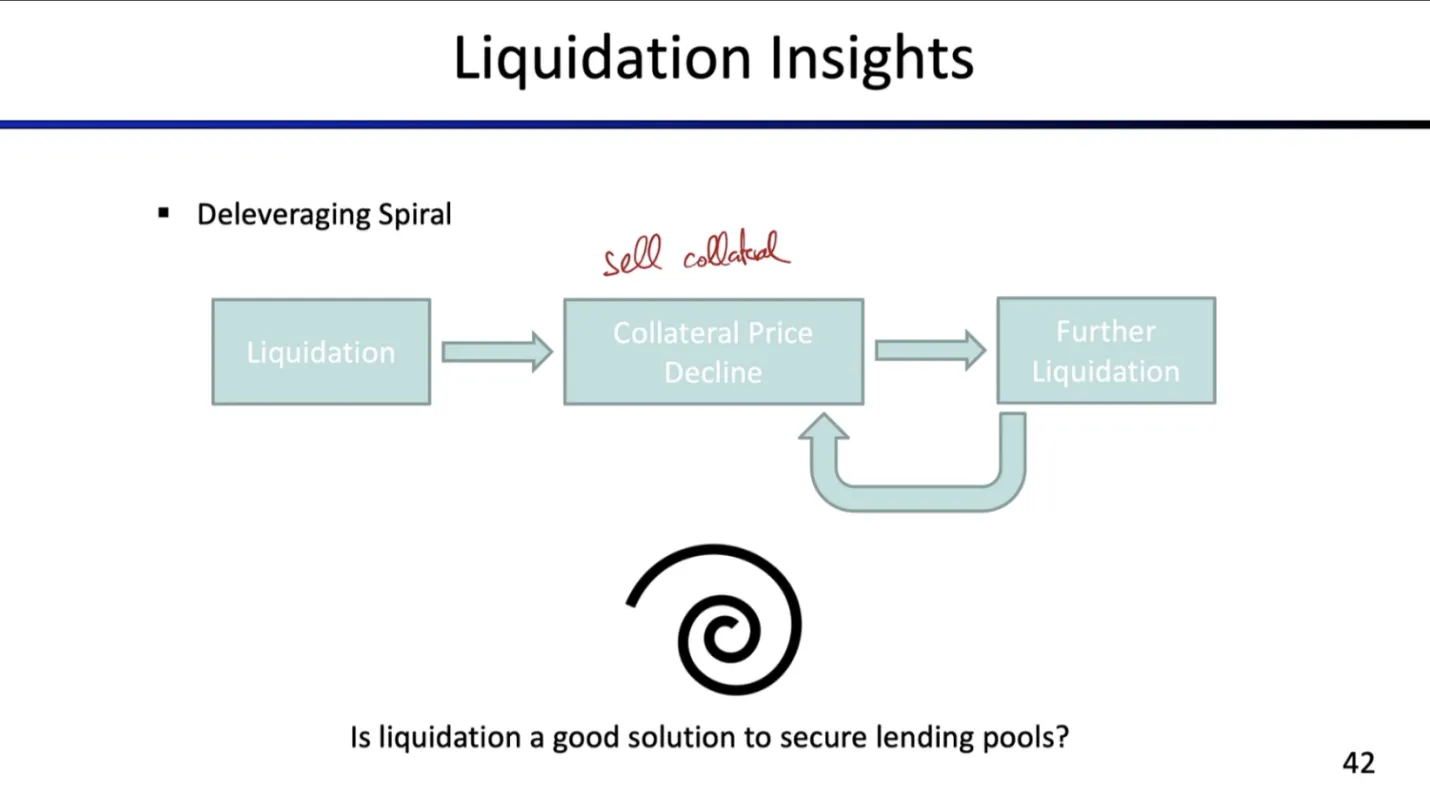

接下来是去杠杆螺旋的风险。

如果发生清算事件,清算者有时会立即进行原子清算,当抵押物价格下降时,他们可能出售刚购买的抵押物,这将触发额外清算;这可能形成持续循环,被称为去杠杆螺旋。清算者出售抵押物 → 价格下降 → 触发进一步清算。

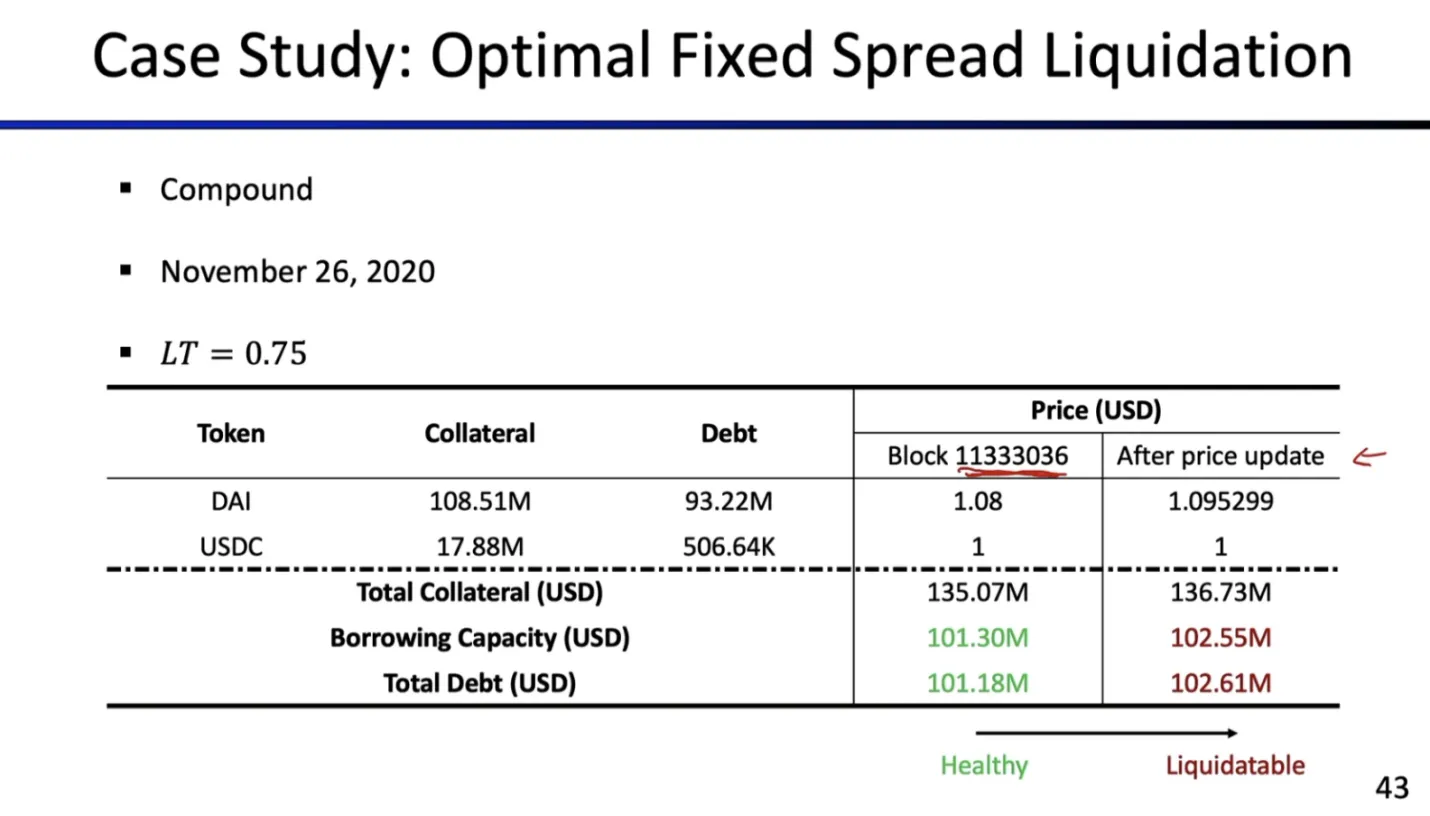

Compound 上的固定利差最优清算

Section titled “Compound 上的固定利差最优清算”

时间与平台:

2020 年 11 月 26 日,Compound 平台

清算阈值: 0.75

数据内容:

包括债务总额、抵押品总额及参与的代币信息

原始清算情况:

清算者偿还债务 4,600 万美元,获得抵押品价值 4,900 万美元,实现利润约 370 万 DAI

最优策略分析:

清算者并未使用最大可清算比例(close factor),若使用最大可清算比例,可获得 373 万 DAI。采用两步清算策略(第一步不恢复健康状态,第二步再清算),可实现利润 374.3 万 DAI

结论:

通过优化清算策略,利润可显著增加,随着 DeFi 清算者逐渐专业化,这类清算将更具竞争性,可能获得更多收益。

透明性提示:

DeFi 平台所有清算事件可在链上验证,可通过查看链上数据,了解实际清算策略和利润情况。

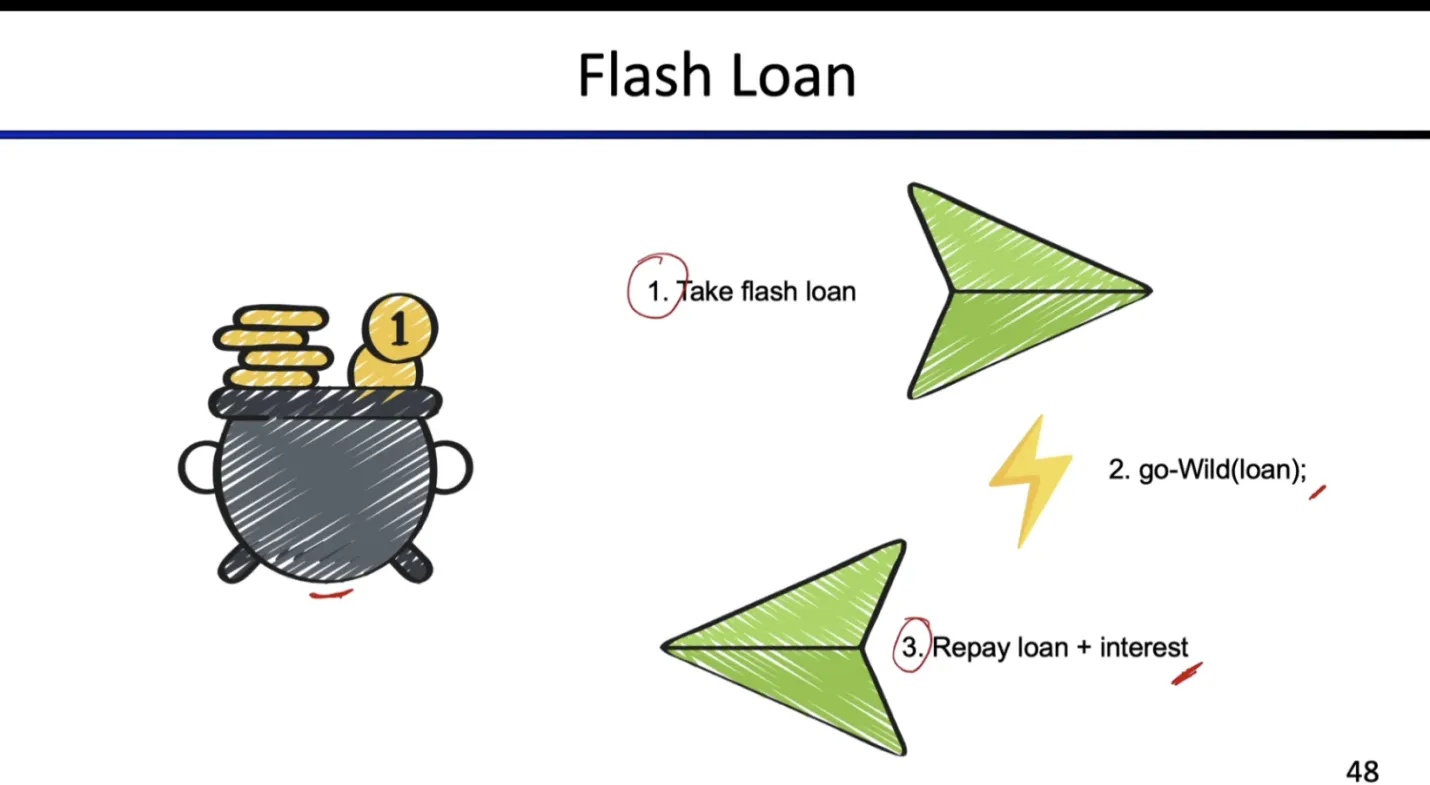

七、闪电贷(Flash Loans)

Section titled “七、闪电贷(Flash Loans)” 闪电贷是 DeFi 提供的一种新型借贷方式,传统金融中不存在。

闪电贷是 DeFi 提供的一种新型借贷方式,传统金融中不存在。

借款者可以在单笔原子交易中借入资金、使用资金,并在交易结束时偿还本金及利息。借款期间没有时间概念,利息仅与借款金额相关,不随时间增加。

典型费率:例如 Uniswap 和 Aave 提供 0.3% 的费用;dYdX 则费用更低且固定。

原理:若借款未按时偿还,整个交易失败,状态回滚,仿佛借款从未发生。

闪电贷池与主要提供者

Section titled “闪电贷池与主要提供者”- Uniswap V2/V3:累计可借金额约 70 亿美元,费用 0.3%。

- Aave:贷款池约 100 亿美元,费用 0.3%。

- dYdX:贷款池较小,但费用低,单笔固定收费。

数据显示 DAI 是最受欢迎的借贷代币(截至 2020 年 10 月数据)。

闪电贷主要用途

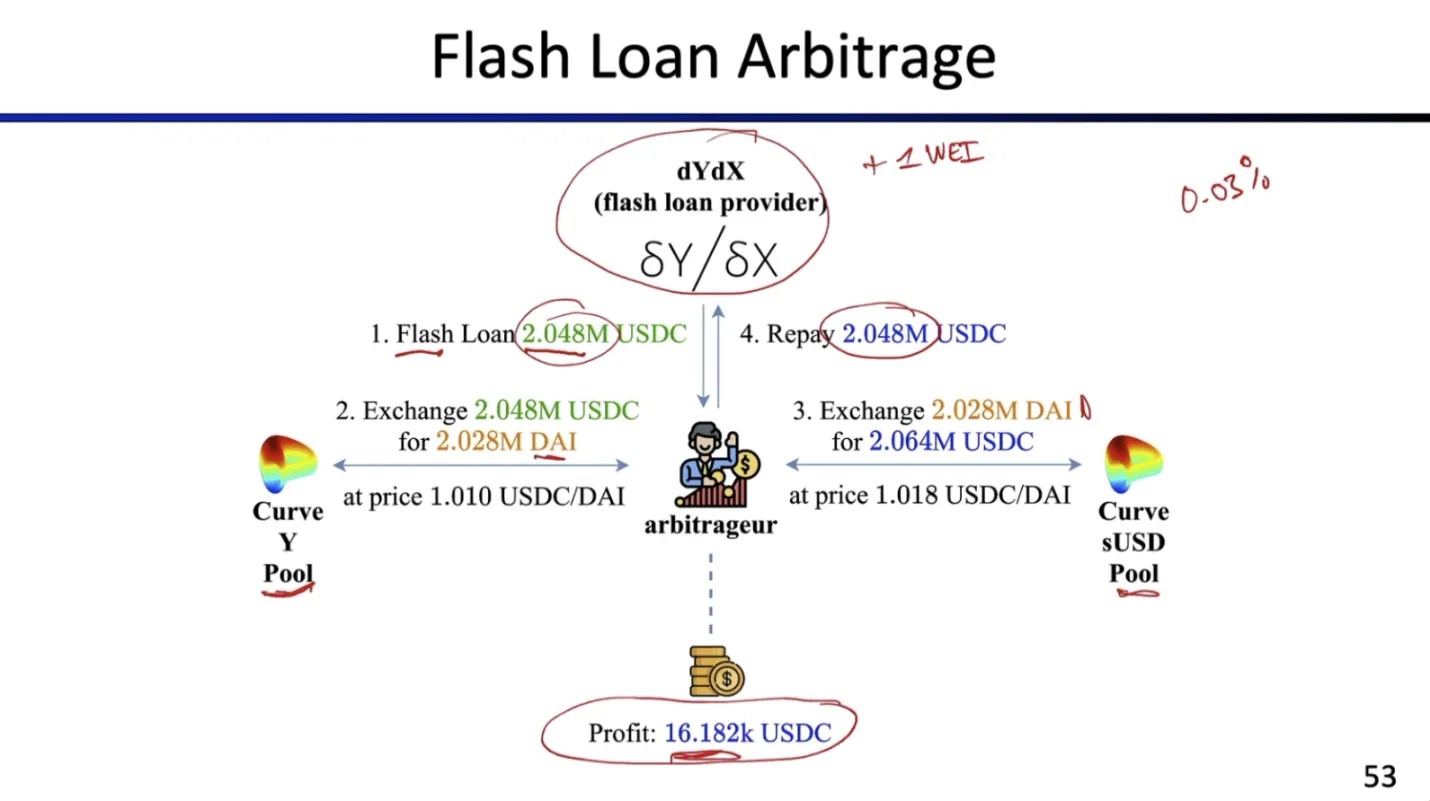

Section titled “闪电贷主要用途”套利(Arbitrage)

经典用例:在两个市场之间进行价格差套利。

示例:先借 2,048,000 USDC 闪电贷,在 Curve Y 池兑换为 DAI,随后在 Curve sUSD 池兑换回 USDC,扣除利息后获利约 16,000 USDC。

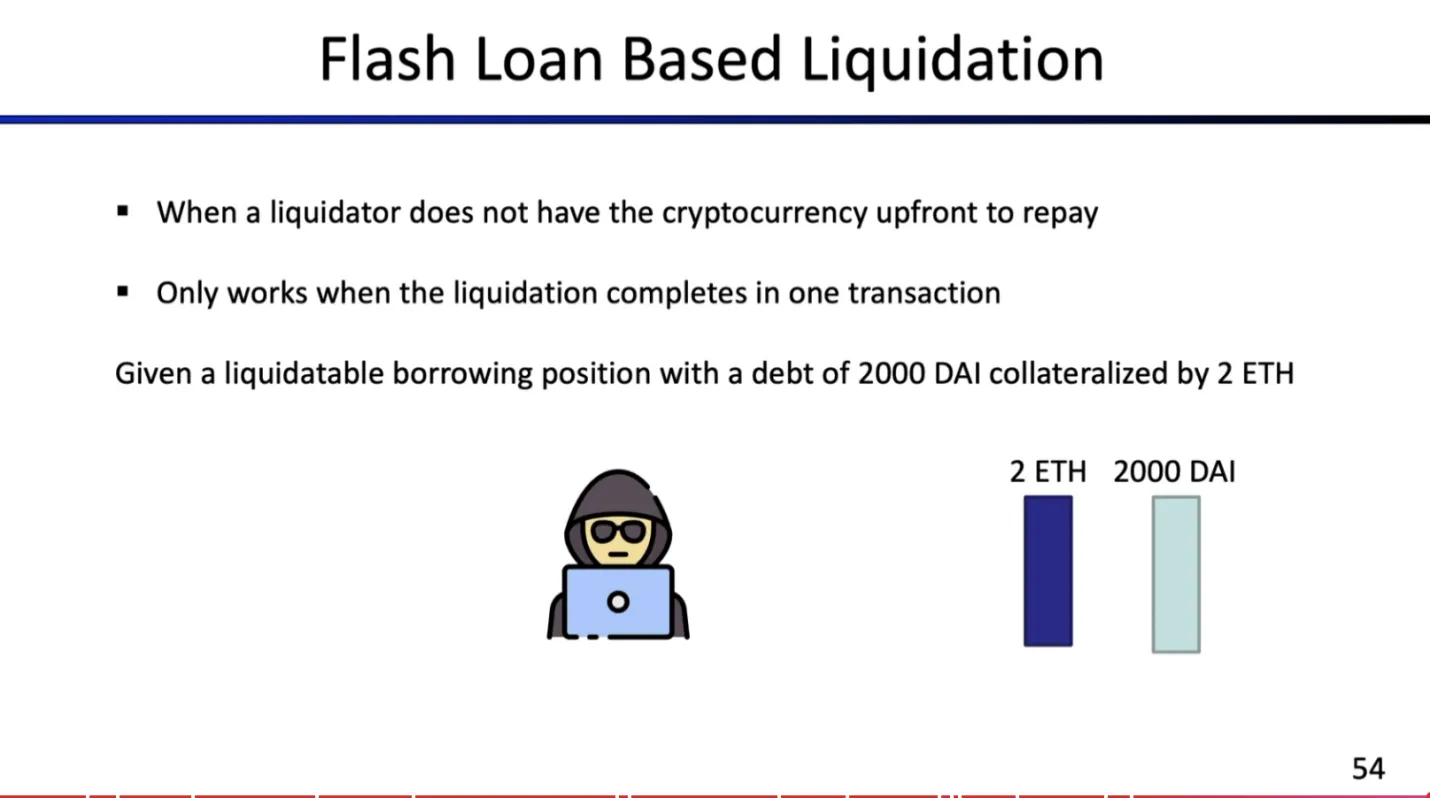

清算(Liquidation)

当清算者无足够资金偿还债务时,可使用闪电贷。

示例:债务为 2,000 DAI,抵押品为 2 ETH,先借 1,000 DAI 闪电贷偿还债务,获得 1.5 ETH,然后在去中心化交易所兑换 ETH 为 1,500 DAI,偿还闪电贷及利息后,获得 500 DAI 利润。

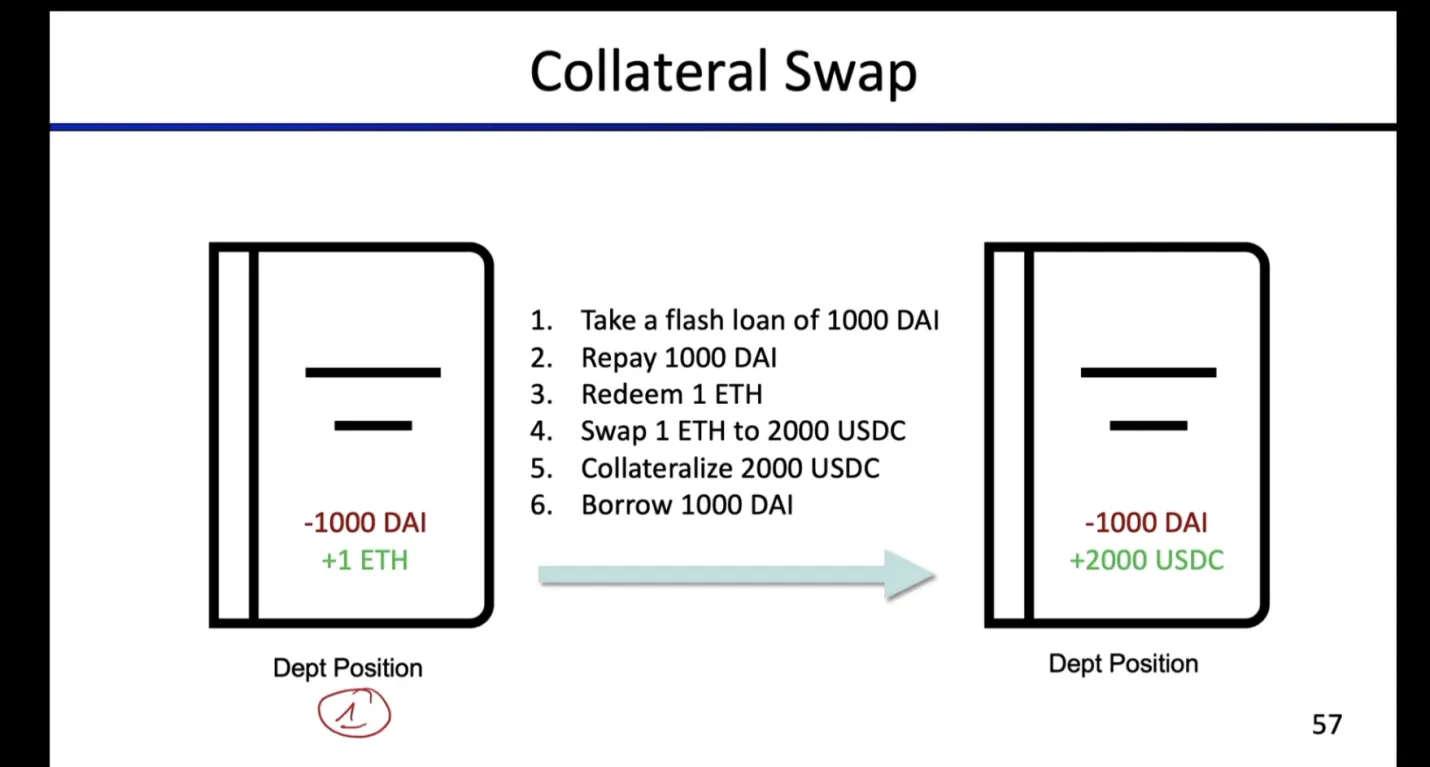

抵押品替换(Collateral Swap)

通过闪电贷替换债务抵押品,使债务风险更低。

示例:借 1,000 DAI 闪电贷偿还债务,取回 ETH,将 ETH 兑换为等值 2,000 DAI,用 2,000 USDC 作为新抵押物,再次借入 1,000 DAI。结果是将债务转为稳定币,降低清算风险。

其他用途

- 闪电铸币:在交易中临时铸造可销毁代币(例如 ERC-20),需在交易结束前销毁。

- 洗盘交易:利用闪电贷操纵代币价格,在短时间内大量买入后卖出获利。

拓展阅读:

- A Study of DeFi Liquidations

- Attacking DeFi With Flash Loans

- DeFi Protocols for Loanable Funds

- Liquidations

- The Decentralized Financial Crisis

课程资源: